第1题:

甲企业向乙企业购买了一批总价款100万元的建筑材料。甲企业支付了60万元,约定其余的40万元在3个月内付清。后甲企业将一台价值30万元的施工设备交由乙企业代为保管。3个月后,几经催告,甲企业仍未支付乙企业40万元货款。则甲企业要求提取该设备时,乙企业可以将设备留置以担保货款债权的实现。( )

参考答案:对

答案解析:

试题点评:本题主要考核合同法律制度的“留置”知识点。

第2题:

2003年6月1日,甲公司销售一批材料给乙公司,货款为150万元(含税),货款未收。2003年末,甲公司得知乙公司财务状况不佳,对此笔应收账款计提了50万元坏账准备。2004年2月1日,经双方协议,甲公司同意乙公司用现金归还120万元,余款不再支付。在债务重组中甲公司转出的坏账准备金额是( )万元。

A.0

B.20

C.30

D.50

第3题:

甲公司发生暂时财务困难,短期内无法偿还所欠乙公司货款100万元。双方协商,甲公司以短期投资抵偿乙公司全部货款,同时向乙公司收取3万元补价。乙公司已为该项应收债权计提10万元坏账准备。假定不考虑相关税费,乙公司收到该项短期投资的入账价值为( )万元。

A.87

B.93

C.97

D.103

第4题:

A.98

B.2

C.0

D.100

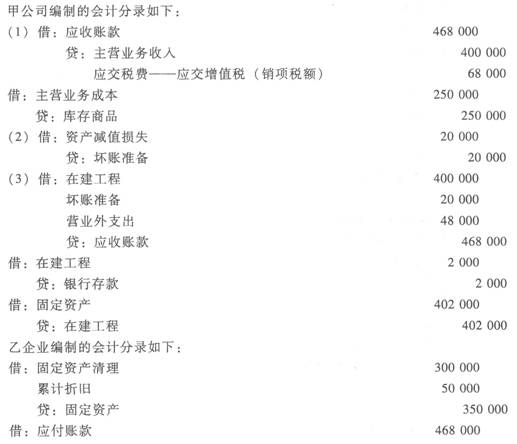

第5题:

债务重组的核算

甲公司2010年4月5日销售商品给乙企业,增值税专用发票上注明的价款为40万元,税款6.8万元,该商品成本为25万元。按销售合同约定,乙企业应于2010年10月5日前支付货款,但乙企业发生财务困难,截止到2010年12月31日乙企业尚未支付货款。甲公司对该项货款计提了2万元的坏账准备。2011年2月15日,经过协商,甲公司同意乙企业以一台设备偿还债务。该项设备的账面原价为35万元,已计提折旧5万元,设备的公允价值40万元(假设转让该设备不需要缴纳增值税,且不考虑与该项交易相关的税费)。设备于2011年3月10日运抵甲企业,甲企业发生安装费2 000元,以银行存款支付。

要求:根据上述经济业务编制甲公司销售商品、提取坏账准备、债务重组、取得固定资产的会计分录;编制乙企业债务重组的会计分录。

第6题:

甲、乙企业为一般纳税企业,增值税率为17%、消费税率为10%。2006年3月6日,甲企业因购买商品而欠乙企业购货款及税款合计234万元。由于甲企业财务发生困难,不能按照合同规定支付货款。于2007年3月5日,双方经协商,甲企业以其生产的产品偿还债务,该产品的销售价格220万元,账面成本180万元,已计提存货跌价准备1万元。乙企业接受甲企业以产品偿还债务时,将该产品作为库存商品入库;乙企业对该项应收账款计提了4万元的坏账准备。则甲公司应确认的债务重组收益为( )。

A.18.5

B.22.4

C.23.4

D.33.4

第7题:

甲企业向乙企业购买了一批总价款100万元的建筑材料。甲企业支付了60万元,约定其余的40万元在3个月内付清。后甲企业将一台价值30万元的施工设备交由乙企业代为保管。3个月后,几经催告,甲企业仍未支付乙企业40万元货款。则甲企业要求提取该设备时,乙企业可以将设备留置以担保货款债权的实现。( )

A.正确

B.错误

第8题:

甲公司发生暂时财务困难,短期内无法偿还所欠乙公司货款100万元。双方协商,甲公司以短期投资抵偿乙公司全部货款,同时向乙公司收取3万元补价。乙公司已为该项应收债权计提10万元坏账准备。假定不考虑相关税费,乙公司收到该项短期投资的入账价值为( )万元。

A.87 B.93 C.97 D.103

第9题:

甲企业于2008年1月20日销售一批材料给乙企业,不含税价格为54万元,增值税税率为17%,按合同规定,乙企业应于2008年5月1日前偿付货款。由于乙企业发生财务困难,无法按期偿还债务,经双方协议于8月1日进行债务重组:乙企业用现金14万元和一项固定资产抵偿全部债务,固定资产的公允价值为47万元。甲企业已于8月10日收到乙企业通过转账偿还的款项和固定资产。假定甲企业已为该项应收债权计提了8万元的坏账准备。则甲企业的债务重组损失为( )万元。

A.0

B.5.82

C.8

D.2.18

第10题:

甲公司和乙公司为增值税一般纳税企业,甲公司销售一批材料给丁公司,因款项尚未收到,登记应收账款351万元,乙公司无法按合同规定偿还债务,经双方协商,甲公司同意乙公司用产成品抵偿该项债务,该产品市价300万元,成本200万元,已提减值准备15万元,增值税税率为17%。假设甲公司为该应收账款计提了10万元的坏账准备,假设全部交易已经完成,甲公司库存商品的入账价值为( )万元。

A.300

B.200

C.307

D.290