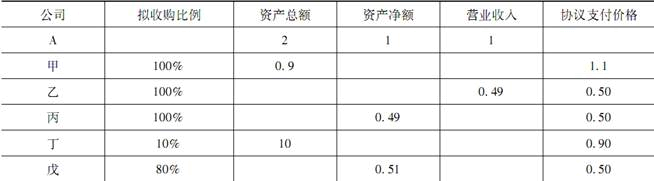

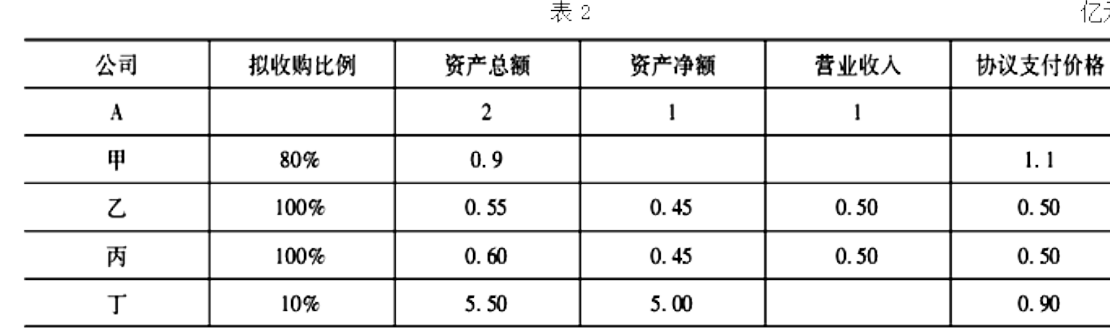

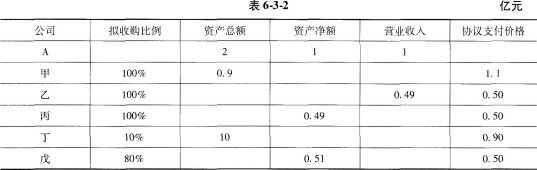

第1题:

第2题:

第3题:

目前相关规范涉及“应当聘请(独立)财务顾问”要求的仅有( ),以及2002年底公布的《关于上市公司重大购买、出售、置换资产若干问题的通知》及《上市公司收购管理办法》所规定的上市公司重大资产重组或收购情形。

A.2002年下半年公布的《关于上市公司重大购买、出售、置换资产若干问题的通知》所规定的上市公司重大资产重组或收购情形。

B.《关于规范面向公众开展的证券投资咨询业务行为若干问题的通知》

C.沪深证交所发布的《股票上市规则》所规定的上市公司关联交易情形

D.2002年底公布的《上市公司收购管理办法》所规定的上市公司重大资产重组或收购情形。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: