第1题:

第2题:

第3题:

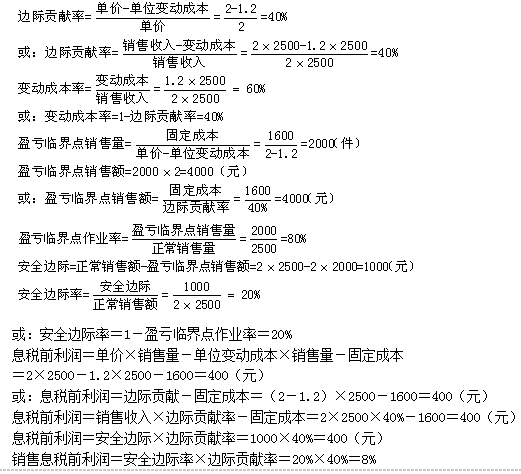

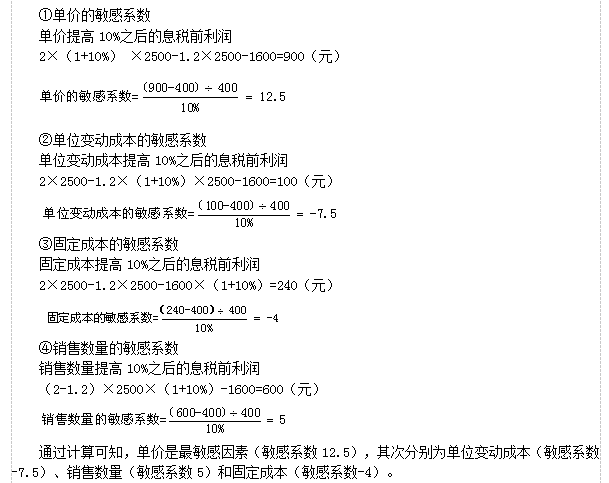

假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计来年产销量为20万件,则下列计算正确的有()。

A.单位变动成本对利润影响的敏感系数为-3

B.销售量对利润影响的敏感系数为4

C.单价对利润影响的敏感系数为4

D.安全边际额为250万元

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

某企业生产一种产品,单价100元,单位变动成本50元,固定成本40万元/月,正常销售量为3、万件。则下列说法正确的有()。A、盈亏临界点销售量为8000件B、安全边际为220万元C、盈亏临界点作业率为26.7%D、安全边际率为73.3%

某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。

单选题F公司生产某产品,单价为100元,单位制造变动成本为75元,单位销售和管理变动成本为8元,销售量为10万件,则边际贡献为( )万元。A 150B 170C 250D 300

某企业只生产一种产品,销售单价为5元,单位变动成本为3元,固定成本总额为10000元,预计计划期可销售8000件,要求计算: (1)单位边际贡献; (2)边际贡献率; (3)保本点销售量; (4)安全边际率; (5)保本作业率; (6)预计可实现利润。

单选题已知A企业为生产和销售单一产品企业。A企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额25000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到底排序是()。A 单价﹥销售量﹥单位变动成本﹥固定成本B 单价﹥单位变动成本﹥销售量﹥固定成本C 单价﹥单位变动成本﹥固定成本﹥销售量D 单价﹥销售量﹥固定成本﹥单位变动成本

单选题A企业为生产和销售单一产品企业,其计划年度销售量5000件,销售单价50元,单位变动成本20元,固定成本总额60000元。则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列顺序是()。A 单价>销售量>单位变动成本>固定成本B 单价>单位变动成本>销售量>固定成本C 单价>单位变动成本>固定成本>销售量D 单价>销售量>固定成本>单位变动成本

单选题假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,设单价上涨10%,单位变动成本、固定成本及销量不变,则单价的利润敏感系数为()。A 10B 8C 4D 40%

对一种产品保本销售量正确的计算公式是()。A、固定成本总额÷边际利润率B、固定成本总额÷(销售单价-单位变动成本)C、实际销售量-安全边际量D、保本销售额÷单价

多选题某企业2012年只生产一种甲产品,固定成本总额为200万元,单价为160元,单位变动成本为100元,本年的销售量为10万件。预计2013年的利润比2012年提高30%,可采取的措施有()。A提高销售单价至170元B固定成本总额降低至80万元C增加销售数量至12万件D单位变动成本降低至88元E提高销售单价7元,同时降低固定成本总额50万元

单选题已知某企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额400元,则保本点销售量为()件。A 100B 200C 300D 120