第1题:

某上市公司于1998年7月1日按面值发行20000万元的可转换公司债券(发行费用略)。该可转换公司债券发行期限为3年,票面年利率为10%,一次还本付息,债券发行1年后可转换为股票。1999年7月1日某债券持有人将其持有的5000万元该可转换公司债券转换为股份,转换股份的条件为每20元(面值)债券转换1股,每股面值为1元。假定该可转换公司债券符合转换股份的全部条件,该上市公司由此应确认的资本公积为( )万元。

A.4750

B.5000

C.5250

D.5500

第2题:

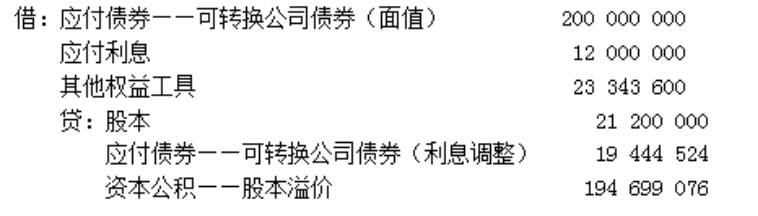

甲公司经批准于20×7年1月1日按面值发行5年期的可转换公司债券100 000 000元,款项已收存银行,假定发行过程中未发生相关费用,发行取得的价款用于生产经营活动。债券票面年利率为6%,利息按年支付。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元,假设转股时不足1股的部分支付现金,若转换时仍有利息未支付,可一并转股。

20×8年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,转换当日20×7年的利息尚未支付。甲公司发行可转换公司债券时二级市场上与之类似的没有转换权的债券市场利率为9%。

已知:(P/F,9%,5)=0.6499;(P/F,6%,5)=0.7473;(P/A,9%,5)=3.8897;(P/A,6%,5)=4.2124

要求:编制甲公司可转换公司债券相关的会计分录。(假定按当日可转换公司债券的账面价值计算转股数)

第3题:

甲上市公司2008年1月1日按面值发行5年期一次还本付息的可转换公司债券2000万元,款项已存入银行,债券票面利率为6%,不考虑发行费用。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。同期二级市场上与之类似的没有附带转换权的债券市场利率为9%,则甲公司2008年12月31日因该可转换公司债券应确认的利息费用是( )万元。(已知PVA(9%,5)=3.8897,PV(9%,5)=0.6499)

A.81.01

B.116.78

C.120.00

D.158.99

第4题:

第5题:

第6题:

2×11年1月1日,甲公司经批准按面值发行5年期到期一次还本.年末付息.票面年利率为6%的可转换公司债券5000万元,不考虑发行费用,款项于当日收存银行并专户存储。债券发行2年后可转换为普通股股票,初始转股价为每股l0元(按转换日债券的面值转股,假设转股时应付利息已全部支付),股票面值为每股1元,余额退还现金。2×11年1月1日二级市场上与公司发行的可转换债券类似的没有附带转换权债券的市场利率为9%[(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897],假设甲公司可转换债券的持有人在2×13年1月1日全部行使转换权,则公司增加的“资本公积——股本溢价”为( )元。

A.46601367.21

B.49337501.79

C.47037267.21

D.23518633.61

第7题:

第8题:

甲公司为上市公司,为购建某固定资产于2003年1月1日按面值发行4年期可转换公司债券,款项已于当日收存银行。该项固定资产于2003年1月1日开始购建,预计3年后达到预定可使用状态。甲公司发行的该可转换公司债券面值总额为20000万元,票面年利率为1.5%,利息每年年末支付;发行半年后可转换为股份,每100元面值债券转普通股40股,每股面值1元。该可转换公司债券的发行费用共计80万元。2004年7月1日,某债券持有人将其持有的8000万元(面值)可转换公司债券转换为股份。假定不考虑其他因素,该债券持有人此次转股对甲公司资本公积的影响为( )万元。

A.4680

B.4740

C.4800

D.4860

第9题:

第10题: