第1题:

甲公司和乙公司同为A集团的子公司。2007年4月1日,甲公司出资银行存款13 000万元,取得了乙公司80%的控股权。甲公司购买乙公司股权时乙公司的账面净资产价值为14 000万元。甲公司在合并日“资本公积一股本溢价”科目的期初金额为1 600万元,盈余公积为200万元。则甲公司冲减资本公积的金额为( )万元。

A.11 200

B.1 500

C.1 800

D.200

第2题:

第3题:

甲公司2016年1月1日对乙公司进行吸收合并,支付合并对价为银行存款100万元以及账面价值220万元的库存商品。合并日,乙公司资产的账面价值为1000万元,公允价值为1200万元,其差额是由乙公司一项无形资产公允价值与账面价值不一致所致;负债的账面价值为800万元,等于公允价值。甲公司合并前资本公积(全部为资本溢价明细)贷方余额为80万元,盈余公积贷方余额为20万元,利润分配贷方余额为10万元。甲公司和乙公司是同一集团内的两家全资子公司子公司。不考虑其他因素,下列表述正确的有( )。

A、甲公司取得乙公司净资产的入账价值为400万元

B、甲公司吸收合并业务影响资本公积的金额为-80万元

C、甲公司吸收合并业务影响盈余公积的金额为-20万元

D、甲公司吸收合并业务影响利润分配的金额为-10万元

第4题:

第5题:

第6题:

第7题:

第8题:

甲公司和乙公司同为A集团的子公司。2007年4月1日,甲公司出资26 000万元,取得了乙公司80%的控股权,乙公司所有者权益账面价值为29 000万元。甲公司在合并13“资本公积一股本溢价”科目的余额为3 000万元,盈余公积为400万元。则甲公司冲减资本公积的金额为( )万元。

A.22 400

B.2 800

C.3 600

D.400

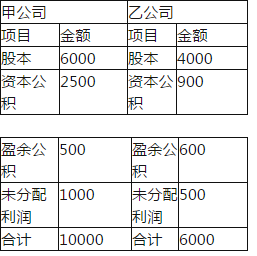

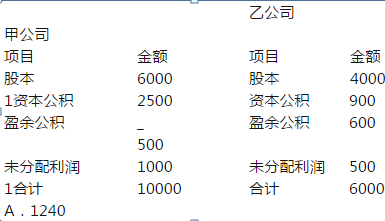

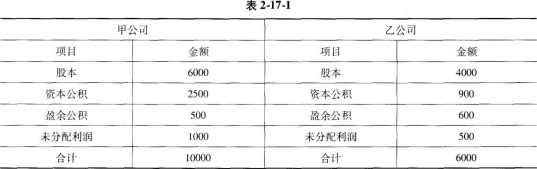

第9题:

第10题: