第1题:

关于资产的贝塔系数β,以下说法正确的是( )。

A.贝塔系数越大,则资产的实际收益率越大

B.贝塔系数越大,资产的系统风险越大

C.贝塔系数衡量资产的所有风险

D.贝塔系数为零的资产的收益率是无风险收益率

E.任意资产组合的贝塔系数一定大于零

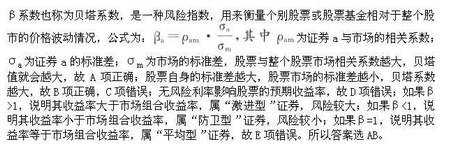

第2题:

第3题:

下列关于贝塔系数的表述正确的有( )。

A.贝塔系数越大,说明证券的市场风险越小

B.某证券的贝塔系数等于1,则它的风险与整个市场的平均风险相同

C.具有较高贝塔系数的证券不一定就保证有较高的收益

D.大于1的贝塔系数被认为是较高的贝塔值,高贝塔值证券通常被称为进取型证券

E.实际上,贝塔系数为负值的证券不大可能存在

第4题:

第5题:

第6题:

在对股票型基金进行风险分析时,一般用()表示基金的总风险,并用()表示基金的系统性风险。

A.贝塔系数,标准差

B.标准差,贝塔系数

C.贝塔系数,贝塔系数

D.标准差,标准差

第7题:

第8题:

以下有关贝塔系数的描述,正确的是()。

A、贝塔系数是衡量证券承担系统风险水平的指数

B、贝塔系数的绝对值越小,表明证券承担的系统风险越大

C、贝塔系数的绝对值越大,表明证券承担的系统风险越大

D、贝塔系数反映了证券或组合的收益水平对市场平均收益水平变化的敏感性

第9题:

第10题: