第1题:

(四)

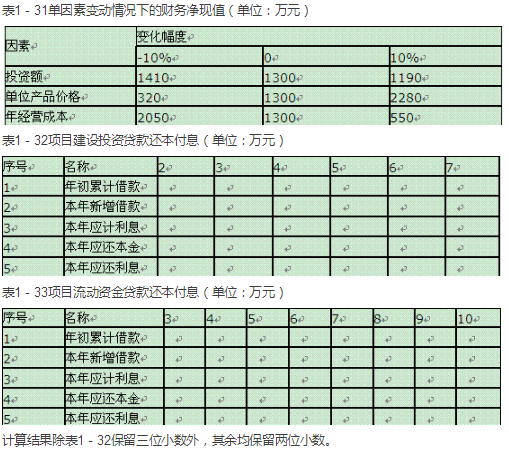

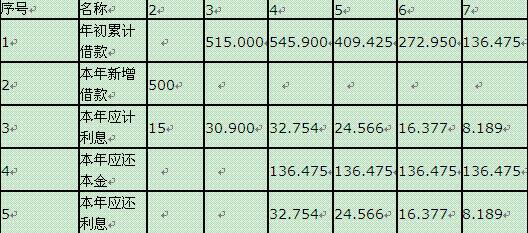

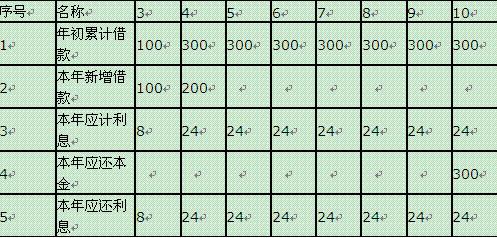

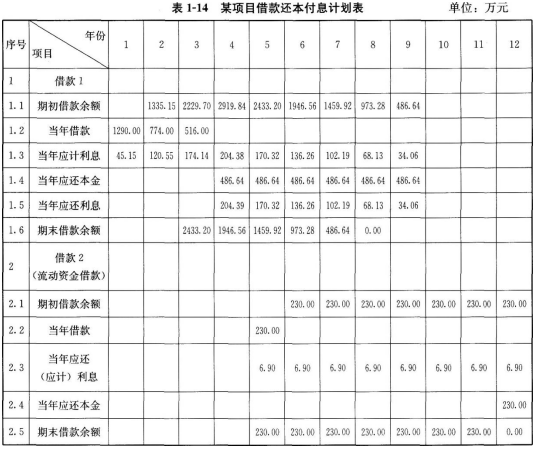

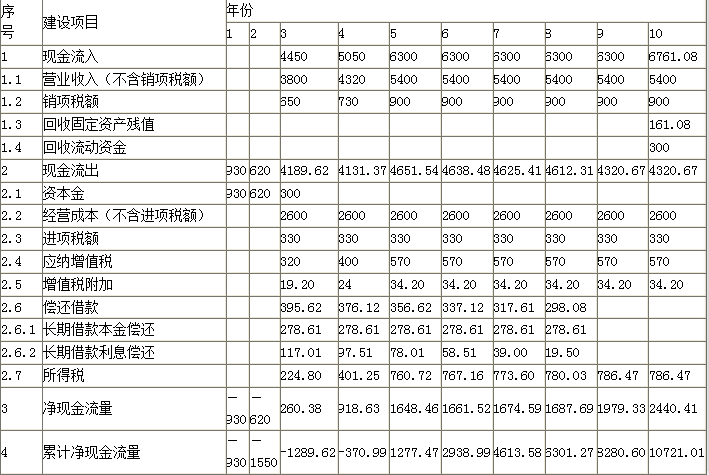

某项目预计建设投资为3100万元,建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50010由银行贷款,贷款年利率为7%,建设期只计息不还款。

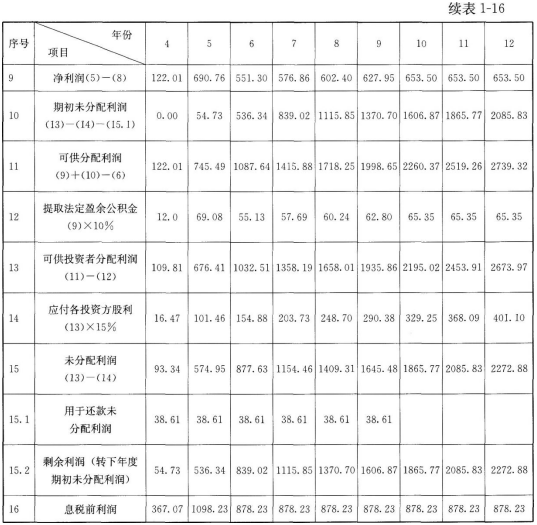

生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第3年为4320万元,第5~10年均为5400万元。假定销售税金及附加的税率为6%,所得税税率为25%,行业基准投资回收期(Pc)为8年,基准收益率为12%。

要求:

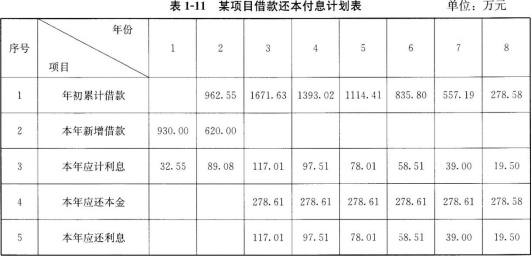

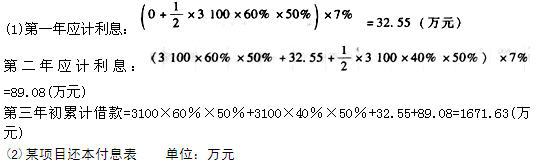

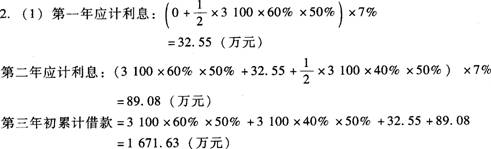

1.计算第三年初的累计借款(列出计算式)。

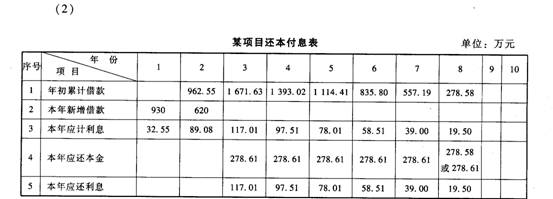

2.编制项目还本付息表。

3.已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

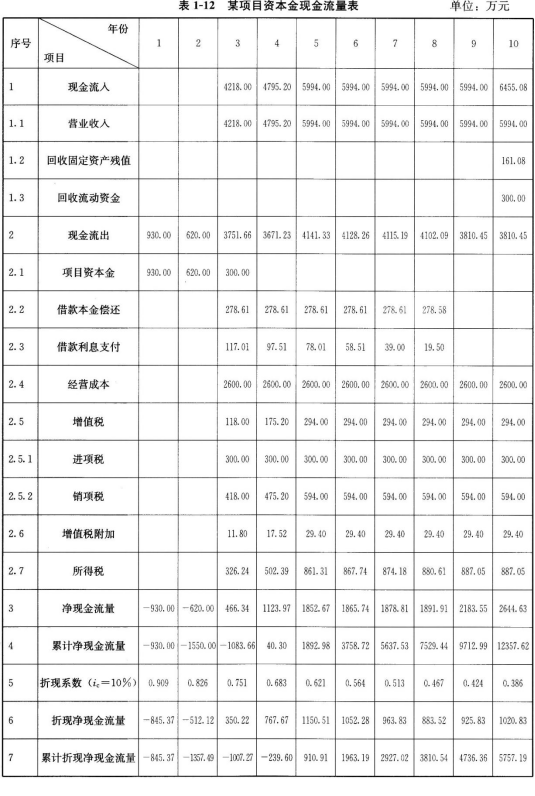

4.编制项目自有资金现金流量表。

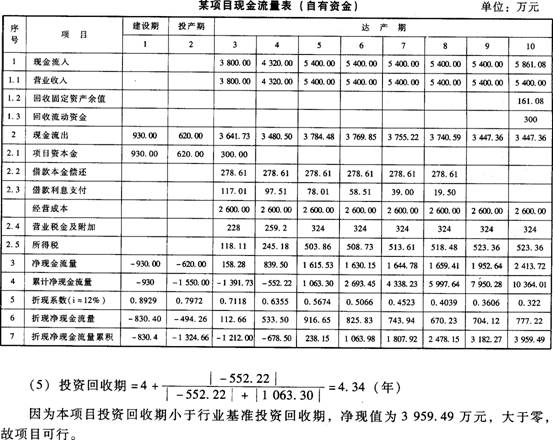

5.计算投资回收期,并评价本项目是否可行(要求列出计算式)。

第2题:

某项目预计建设投资为3100万元,建设期第一年投入建设资金的60%,第二年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第一年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2600万元,销售收入在计算期第三年为3800万元,第四年为4320万元,第五至第十年均为5400万元。假定销售税金及附加的税率为6%,所得税率为25%,行业基准投资回收期(Pc)为8年,基准收益率为12%。

要求:

(1)计算第三年初的累计借款是多少(要求列出计算式)

(2)编制项目还本付息表。

(3)已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

(4)编制项目自有资金现金流量表。

(5)计算投资回收期(要求列出计算式),并评价本项目是否可行。

第3题:

某建设项目建设期2年,运营期8年。建设投资(不舍建设期利息)为7000万元。其中。第1年自有资金投入4000万元,第2年贷款投人3000万元,贷款年利率为8%。流动资金800万元。全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为()。

A.16.17%

B.16.41%

C.16.67%

D.18.57%

第4题:

第5题:

第6题:

某项目预计建设投资为3 100万元,建设期第一年投入建设资金的60%,第二年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第一年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2 600万元,销售收入在计算期第三年为3 800万元,第四年为4 320万元,第五至第十年均为5 400万元。假定销售税金及附加的税率为6%,所得税税率为25%,行业基准投资回收期(PE为8年,基准收益率为l2%。

要求:

(1)计算第三年初的累计借款是多少(要求列出计算式)?

(2)编制项目还本付息表。

(3)已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

(4)编制项目自有资金现金流量表。

(5)计算投资回收期(要求列出计算式),并评价本项目是否可行。

第7题:

第8题:

某建设项目建设期2年,运营期8年。建设投资(不含建设期利息)为7000万元。其中。第1年自有资金投入4000万元,第2年贷款投入3000万元,贷款年利率为8%。流动资金800万元。全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为( )。

A.16.17%

B.16.41%

C.16.67%

D.18.57%

第9题:

第10题: