某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%.该公司二季度的预计材料采购量为( )千克

A、1600

B、1620

C、1654

D、1668

某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件和850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为( )千克。 A.1600B.1620C.1654D.1668

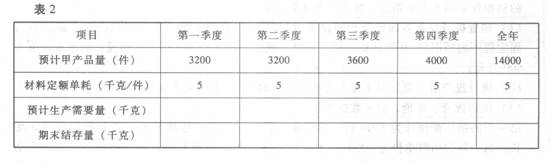

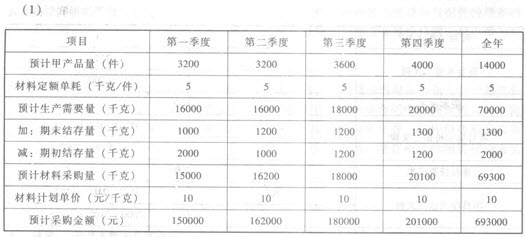

E 公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:

资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表4所示:

表4:

2011年各季度末乙材料预计结存量

季度

1

2

3

4

乙材料(千克)

1000

1200

1200

1300

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为 80 000 元。该公司2011年度乙材料的采购预算如表5 所示:

表5

项目

第一季度

第二季度

第三季度

第四季度

全年

预计甲产品量(件)

3 200

3 200

3 600

4 000

14 000

材料定额单耗(千克/件)

5

*

*

*

*

预计生产需要量(千克)

*

16 000

*

*

70 000

加:期末结存量(千克)

*

*

*

*

*

预计需要量合计(千克)

17 000

(A)

19 200

21 300

(B)

减:期初结存量(千克)

*

1 000

(C)

*

*

预计材料采购量(千克)

(D)

*

*

20 100

(E)

材料计划单价(元/千克)

10

*

*

*

*

预计采购金额(元)

150 000

162 000

180 000

201 000

693 000

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘ * ’为省略的数值。

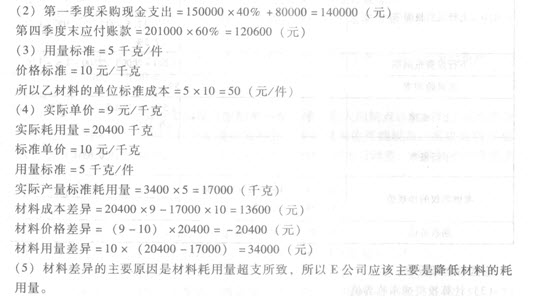

资料二:E公司2011年第一季度实际生产甲产品3 400件,耗用乙材料 20 400千克,乙材料的实际单价为9元/千克。

要求:(1)确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

(2)计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

(3)计算乙材料的单位标准成本。

(4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

E公司只产销一种甲产品,甲产品只消耗乙材料。2012年第4季度按定期预算法编制2013年的企业预算,部分预算资料如下: 资料一:乙材料2013年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示: 每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

甲公司正在编制下一年度的生产预算,期末产成品存货按照下季度销量的20%安排。预计一季度和二季度的销售量分别为400件和600件,一季度的预计生产量是()件。

A.240

B.420

C.380

D.440

2022注册会计师财务成本管理强化试卷(十一)含答案一、单项选择题1、甲企业按弹性预算法编制费用预算,预算直接人工工时为10000小时,变动成本为60000元,固定成本为20000元,总成本费用为80000元;如果预算直接人工工时达到12000小时,则总成本费用为()元。A、80000B、84000C、96000D、920002、下列各预算中,预算期主要在一年以上的预算是()。A、直接材料预算B、现金预算C、资本预算D、ABC都正确3、某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件和850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为()千克。A、1600B、1620C、1654D、16684、某企业编制“直接材料预算”,预计第四季度期初存量800千克,生产需用量2000千克,预计期末存量为500千克,材料单价为10元,若材料采购货款有40%在本季度内付清,另外60%在下季度付清,假设不考虑其他因素,则该企业预计资产负债表年末“应付账款”项目为()元。A、12000B、10200C、13800D、101505、甲公司销售的产品都是采取赊销的方式,收款模式如下:销售当月收回60%,售后第一个月收回25%,售后第二个月收回15%。在销售当月支付的顾客,将会得到2%的现金折扣。如果1-4月份的销售额分别为220000、200000、280000、260000元。公司5月1日的应收账款余额将会是()元。A、107120B、143920C、146000D、2040006、某公司生产甲产品,该产品的单位材料费用为5元,单位直接人工费用为4元,单位变动制造费用为1.2元,单位固定制造费用为1.8元,单位变动销售和管理费用为2元,则该产品的单位产品成本为()元。A、9B、12C、14D、57、用列表法编制弹性预算时,下列说法不正确的是()。A、不管实际业务量是多少,不必经过计算即可找到与业务量相近的预算成本B、混合成本中的阶梯成本和曲线成本可按其性态计算填列,不必修正C、评价和考核实际成本时往往需要使用插补法计算实际业务量的预算成本D、便于计算任何业务量的预算成本8、某企业财务总监请你帮助编制现金预算。已知2010年11月初短期借款为1000万元,年利率为6%,长期借款1500万元,年利率8%,预计11月现金余缺为-550万元。该企业规定现金不足时,通过银行借款解决(现利率为6%),借款额为10万元的整数倍数,11月末现金余额要求不低于50万元。该企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低余额为()万元。A、618.09B、620C、550D、7509、已知A公司在预算期间,销售当季度收回货款60%,次季度收回货款35%,第三季度收回货款5%,预算年度期初应收账款金额为22000元,其中包括上年度第三季度销售的应收账款4000元,第四季度销售的应收账款18000元,则第一季度可以收回的期初应收账款为()元。A、19750B、6500C、22000D、18500二、多项选择题1、下列关于永续预算法的说法中,正确的有()。A、是以固定不变的会计期间作为预算期间编制的B、便于依据会计报告的数据与预算的比较C、能够使预算期间保持一定的时间跨度D、可以充分发挥预算的指导和控制作用2、滚动预算法的优点包括()。A、能够保持预算的持续性B、保证预算期间与会计期间在时期上配比C、便于依据会计报告的数据与预算的比较D、有利于充分发挥预算的指导和控制作用3、下列有关营业预算与财务预算编制方法的表述中,正确的有()。A、依据“以销定产”的原则,生产预算中各预算期间的预计生产量应等于该预算期间的预计销售量B、现金预算中的“所得税费用”项目,应与利润表预算中的“所得税费用”保持一致C、管理费用预算一般采用增量预算法来编制D、制造费用预算应以生产预算为基础来编制4、编制生产预算中的“预计生产量”项目时,需要考虑的因素有()。A、预计销售量B、预计材料采购量C、预计期初产成品存货D、预计期末产成品存货5、下列关于销售费用预算的说法中,正确的有()。A、销售费用预算的编制以销售预算为基础B、在安排销售费用时,要利用本量利分析方法,费用的支出应能获取更多的收益C、销售费用预算的编制,与过去的销售费用支出无关D、销售费用预算应和销售费用相配合,应有按品种、按地区、按用途的具体预算数额6、下列关于营业预算编制的说法中,不正确的有()。A、生产预算是整个预算的编制起点B、生产预算中不涉及现金收支C、产品成本预算是直接材料预算、直接人工预算和制造费用预算的汇总D、销售和管理费用预算以销售预算为基础7、在弹性预算法编制过程中,业务量变动范围的选择应根据企业的具体情况而定,一般来说()。A、可定在正常生产能力的60%160%之间B、可定在正常生产能力的70%110%之间C、可以历史上最高业务量或最低业务量为其上下限D、可定在历史上平均业务量的70%120%之间8、全面预算是各级各部门工作的()。A、奋斗目标B、协调工具C、控制标准D、预算依据9、与增量预算编制方法相比,零基预算编制方法的优点有()。A、编制工作量小B、可以重新审视现有业务的合理性C、可以避免前期不合理费用项目的干扰D、可以调动各部门降低费用的积极性三、计算分析题1、ABC公司是一零售业上市公司,请你协助完成2011年的盈利预测工作,上年度的财务报表如下:利润表2010年 单位:万元销售收入1260销货成本1008毛利252经营和管理费用:变动费用(付现)63固定费用(付现)63折旧26营业利润100财务费用10利润总额90所得税27税后利润63资产负债表2010年12月31日 单位:万元货币资金应收账款存货固定资产原值减:折旧固定资产净值资产总额14144280760806801118短期借款应付账款股本(发行普通股500万股,每股面值1元)保留盈余负债及所有者权益总计2002465001721118其他财务信息如下:(1)下一年度的销售收入预计为1512万元;(2)预计毛利率上升5个百分点;(3)预计经营和管理费的变动部分与销售收入的百分比不变;(4)预计经营和管理费的固定部分增加20万元;(5)购置固定资产支出220万元,并因此使公司年折旧额达到30万元;(6)应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回;(7)年末应付账款余额与当年进货金额的比率不变;(8)期末存货金额不变;(9)现金短缺时,用短期借款补充,借款的平均利息率不变,借款必须是5万元的倍数;假设新增借款需年初借入,所有借款全年计息,本金年末不归还;年末现金余额不少于10万元;(10)预计所得税为30万元;(11)假设年度内现金流动是均衡的,无季节性变化。要求: 、确定下年度现金流入、现金流出和新增借款数额。 、预测下年度税后利润。 、预测下年度每股收益。答案部分一、单项选择题1、【正确答案】 D【答案解析】 单位变动成本=60000/10000=6(元/小时),如果直接人工工时为12000小时,则预算总成本费用=20000+612000=92000(元)。【该题针对“弹性预算-公式法”知识点进行考核】2、【正确答案】 C【答案解析】 长期预算包括长期销售预算和资本预算,有时还包括长期资本筹措预算和研究与开发预算。【该题针对“全面预算的体系”知识点进行考核】3、【正确答案】 C【答案解析】 二季度预计材料采购量=(二季度预计生产需用量+二季度预计期末材料存量)-二季度预计期初材料存量=(二季度预计生产需用量+二季度预计期末材料存量)-一季度预计期末材料存量,预计生产需用量=预计生产量单位产品需要量=2预计生产量,预计生产量=(预计销售量+预计期末产成品存货数量)-预计期初产成品存货数量,二季度预计生产量=(二季度预计销售量+二季度预计期末产成品存货数量)-二季度预计期初产成品存货数量=(二季度预计销售量+二季度预计期末产成品存货数量)-一季度预计期末产成品存货数量=(800+90010%)-80010%=810(件),二季度预计生产需用量=8102=1620(千克),三季度预计生产需用量=(900+85010%-90010%)2=1790(千克),一季度预计期末材料存量=162020%=324(千克),二季度预计期末材料存量=179020%=358(千克),二季度预计材料采购量=(1620+358)-324=1654(千克)。【该题针对“直接材料预算”知识点进行考核】4、【正确答案】 B【答案解析】 年末时只有第四季度购货款的60%没有支付,因此年末“应付账款”项目金额等于第四季度采购额的60%。第四季度采购量=生产需要量+期末存量-期初存量=2000+500-800=1700(千克),因此年末“应付账款”=17001060%=10200(元)。【该题针对“资产负债表预算”知识点进行考核】5、【正确答案】 C【答案解析】 5月1日的应收账款就是4月末的应收账款,即4月末的应收账款=3月的销售额15%+4月的销售额40%=28000015%+26000040%=146000。2%的现金折扣是干扰选项,与应收账款无关。【该题针对“资产负债表预算”知识点进行考核】6、【正确答案】 B【答案解析】 单位产品成本=单位材料费用+单位直接人工费用+单位制造费用=5+4+(1.2+1.8)=12(元)。【该题针对“产品成本预算”知识点进行考核】7、【正确答案】 D【答案解析】 列表法的优点是:不管实际业务量是多少,不必经过计算即可找到与业务量相近的预算成本;混合成本中阶梯成本和曲线成本,可按其性态直接计算填列,不必用数学方法修正为近似的直线成本。但是,运用列表法编制预算,在评价和考核实际成本时,往往需要使用插补法计算“实际业务量的预算成本”,比较麻烦,由此可知选项ABC都是答案。而选项D是公式法的优点,所以不选。【该题针对“弹性预算-列表法”知识点进行考核】8、【正确答案】 B【答案解析】 假设借入X万元,则11月份支付的利息为10006%/12+15008%/12+X6%/12,则X-5

某公司生产甲产品,一季度至四季度的预计销 售量分别为1000件、800件、900件和850件, 生产每件甲产品需要2千克A材料。公司的政 策是每一季度末的产成品存货数量等于下一季 度销售量的10%,每一季度末的材料存量等于 下一季度生产需要量的20%。该公司二季度的 预计材料采购量为( )千克。

A.1600

B.1620

C.1654

D.1668

某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件、850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为( )千克。

A.1600

B.1620

C.1654

D.1668