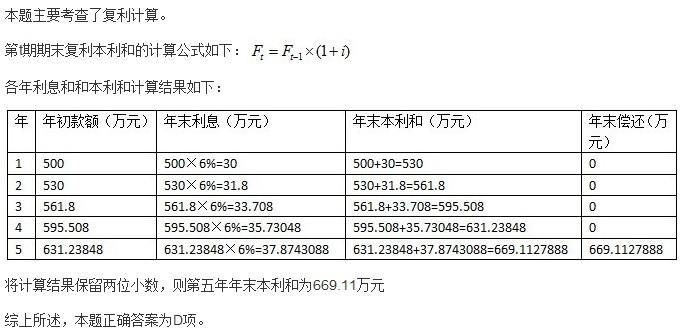

某企业4月1日向银行借款500万元用于建造厂房,借款期限1年,当年向银行支付了3个季度的借款利息22.5万元,该厂房于10月31日完工结算并投入使用,税前可扣除的利息费用为多少万元?

第1题:

某企业向银行借款500万元,期限为1年,名义利率为12%,利息45万元,按照贴现法付息,该项借款的实际利率为( )。

A.13.11%

B.13.59%

C.13.19%

D.12%

第2题:

第3题:

A.4

B.4.8

C.5

D.5.2

第4题:

第5题:

第6题:

第7题:

第8题:

某工业企业2001年1月1日向银行借入1000万元,借款利率为8%,借款期限为3年,每年年末偿还借款利息。该企业用该项借款建造厂房,厂房于2002年3月31日完工,支付工程款900万元(不含借款利息),并办理了竣工结算手续。则该厂房的入账价值为()万元

A、1000

B、1160

C、1100

D、1240

第9题:

第10题: