(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。

2014年:

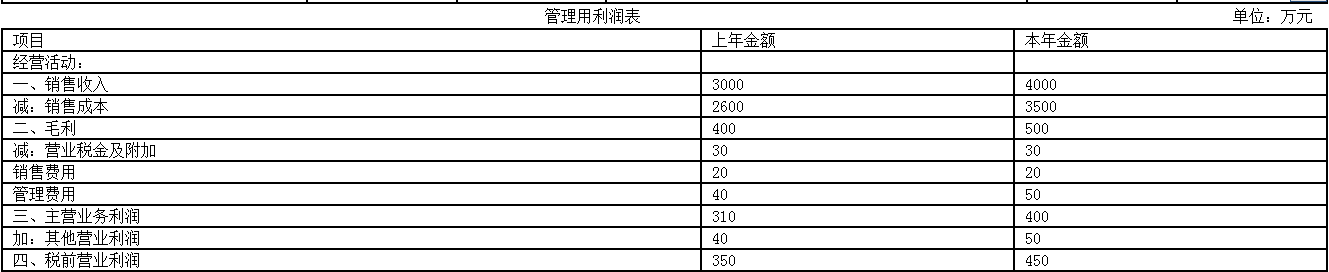

营业净利率=207/3000×100%=6.9%

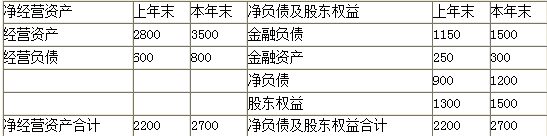

资产周转率=3000/(2800+250)=0.98

权益乘数=(2800+250)/1300=2.35

权益净利率=6.9%×0.98×2.35=15.89%

2015年:

营业净利率=350/4000×100%=8.75%

资产周转率=4000/(3500+300)=1.05

权益乘数=(3500+300)/1500=2.53

权益净利率=8.75%×1.05×2.53=23.24%

权益净利率差额=23.24%-15.89%=7.35%

权益净利率=营业净利率×资产周转率×权益乘数

2014年权益净利率=6.9%×0.98×2.35=15.89%

2015年权益净利率=8.75%×1.05×2.53=23.24%

营业净利率变动对权益净利率影响

=(8.75%-6.9%)×0.98×2.35=4.26%

资产周转率变动对权益净利率影响

=8.75%×(1.05-0.98)×2.35=1.44%

权益乘数变动对权益净利率影响

=8.75%×1.05×(2.53-2.35)=1.65%

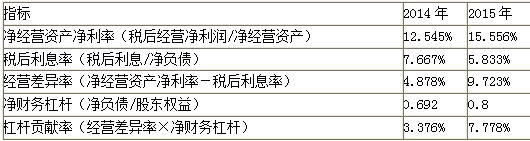

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度

经营差异率变动对杠杆贡献率变动的影响程度

=(9.723%-4.878%)×0.692=3.35%

净财务杠杆的变动对杠杆贡献率变动的影响程度

=9.723%×(0.8-0.692)=1.05%

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

权益净利率

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2014年权益净利率:12.545%+(12.545%-7.667%)×0.692=15.921%(1)

第一次替代:15.556%+(15.556%-7.667%)×0.692=21.015%(2)

(2)-(1)净经营资产净利率变动对权益净利率的影响

=21.015%-15.921%=5.09%

第二次替代15.556%+(15.556%-5.833%)×0.692=22.284%(3)

(3)-(2)税后利息率变动对权益净利率的影响

=22.284%-21.015%=1.27%

第三次替代:15.556%+(15.556%-5.833%)×0.8=23.334%(4)

(4)-(3)净财务杠杆变动对权益净利率的影响

=23.334%-22.284%=1.05%