155天

280天

300天

230天

第1题:

第2题:

第3题:

某商品流通企业采购甲商品200件,每件售价4万元,取得的增值税专用发票上注明的增值税为 136万元,另支付采购费用40万元。该企业采购的该批商品的单位成本为( )万元。

A.4

B.4.2

C.4.68

D.4.88

第4题:

第5题:

第6题:

某超市经销A、B两种商品,A种商品每件进价20元,售价30元;B种商品每件进价35元,售价48元。

(1)该超市准备用800元去购进A、B两种商品若干件,怎样购进才能使超市经销这两种商品所获利润最大(其中B种商品不少于7件)?

(2)在“五·一”期间,该商场对A、B两种商品进行如下优惠促销活动:

打折前一次性购物总金额 优惠措施 不超过300元 不优惠 超过300元且不超过400元 售价打八折 超过400元 售价打七折 促销活动期间小颖去该超市购买A种商品,小华去该超市购买B种商品,分别付款210元与268.8元。 促销活动期间小明决定一次去购买小颖和小华购买的同样多的商品,他需付款多少元?

、

、 件 ,所获利润

件 ,所获利润 元

元  解之得:

解之得: 是的一次函数,随的增大而减少,又∵是大于等于7的整数,且也为整数,

是的一次函数,随的增大而减少,又∵是大于等于7的整数,且也为整数,  时,最大,此时=26

时,最大,此时=26第7题:

第8题:

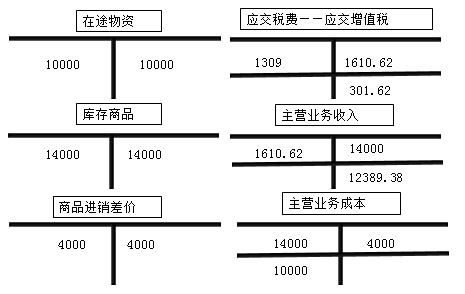

A.88000

B.65000

C.66000

D.110000

第9题:

第10题: