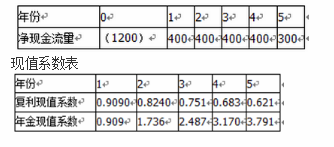

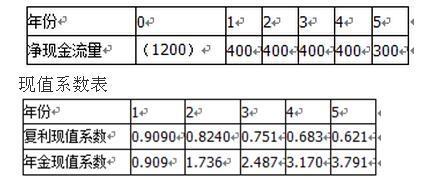

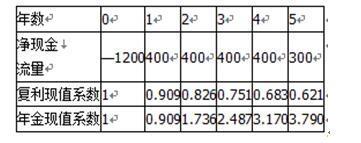

某公司2008年与2007年简化的现金流量表如下:(单位:万元) 主表项目2008年2007年差异额差异率(%)经营活

题目

问答题

某公司2008年与2007年简化的现金流量表如下:(单位:万元) 主表项目2008年2007年差异额差异率(%)经营活动现金流入13321129 经营活动现金流出12971278 经营活动现金净流量35-149 投资活动现金流入242290 投资活动现金流出259375 投资活动现金净流量-17-85 筹资活动现金流入315440 筹资活动现金流出202350 筹资活动现金净流量11390 汇率变动对现金流量的 影响00 现金及现金等价物净增 加额131-144 要求:1、对现金流量表进行趋势分析,将计算的结果填入上表;2、对现金流量表进行结构分析。4-111