代表性样本。

随机样本。

足够大的样本。

都不对,样本是有效的。

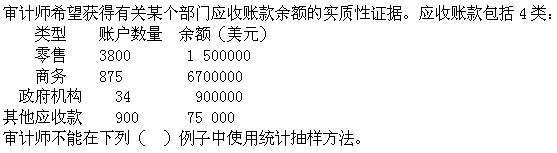

第1题:

第2题:

第3题:

A.外部审计师要求为其即将开始的年度审计提供协助

B.公司的信息技术部门正对新的应款系统测试

C.管理层已要求对应收账款可能发生的截留挪用情况进行调查

D.上年中没有对现有的应付款系统进行审计

参考答案:C

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

单选题内部审计师在部分完成了对应付账款部门的内部控制检查后,怀疑某种舞弊情况已经发生。为证实该舞弊是否已经发生,最好的抽样方法是使用:()A 简单随意抽样法,抽取去年该部门已处理的发票样本。B 按概率比例规划抽样法,抽取去年该部门已处理的发票样本。C 发现抽样法,抽取去年该部门已处理的发票样本。D 判断抽样法,抽取被该部门经理怀疑的职员所处理的发票样本。

单选题下列说法错误的是()。A 采购发票确认可对同一张发票进行多次确认B 采购发票确认允许多张发票对应一个订单C 对已入库未付款的批次可进行采购发票确认D 对未入库已付款的批次可进行采购发票确认

某研究人员决定从一个有250000个单位的总体中抽取1000个,抽样比例为每250个中抽1个,但抽样起点不一定从1开始,而是随机确定起点,然后每隔250个抽1个,这种抽样方法是()。A、单纯随机抽样B、系统抽样C、分层抽样D、整群抽样E、多级抽样

为了测试完整性,内部审计师可以采取的审计措施是:()A、确定销售发票是否附有提货单B、将销售订单与经认可的价格表进行比较C、从销售发票开始追查到账簿和报表D、以账簿为起点追查至销售发票和单据

单选题某研究人员决定从一个有250000个单位的总体中抽取1000个,抽样比例为每250个中抽1个,但抽样起点不一定从1开始,而是随机确定起点,然后每隔250个抽1个,这种抽样方法是()。A 单纯随机抽样B 系统抽样C 分层抽样D 整群抽样E 多级抽样

单选题一名内部审计师对销售发票编制系统的处理精确性非常感兴趣。单位发票的货币金额变动程度很高。该内部审计师有充足的理由相信发票处理系统中的错误率在3%和10%之间,但是不知道错误的货币量大小。在评价运用哪种具体方式进行变量抽样时,审计师应意识到:()A 由于错误大小不确定,不适合运用分层的每单位均值估计数B 有了在这一范围内的错误率,对总体分层没有优势C 差异估计和比率估计数比不分层的每单位均值估计法更有效率D 差异估计和比率估计在此例中都不适用,除非总体的每个项目都存在审计价值和账面价值

单选题为了测试完整性,内部审计师可以采取的审计措施是:()A 确定销售发票是否附有提货单B 将销售订单与经认可的价格表进行比较C 从销售发票开始追查到账簿和报表D 以账簿为起点追查至销售发票和单据

为审计上年已付款的发票,内部审计师选择了占发票额60%的最忙的两个月。从一个随机起点开始,每十张发票抽取一张,得到了包括116张发票的一个样本。这个样本可能无效因为它不是:()A、代表性样本。B、随机样本。C、足够大的样本。D、都不对,样本是有效的。

单选题内部审计师怀疑组织在采购付款方面存在舞弊。即由同一名采购人员既负责收回购货发票,又负责对该供应商付款的批准。内部审计师决定在与管理层进行讨论之前,进一步收集审计证据。那么,下列措施在提供附加审计证据方面最有效的是:()A 对购入的货物进行实地盘点B 抽查本月的购货发票,看是否已进行付款C 检查付款的审批流程D 通过审计软件获得异常的供货商名单,并对其进行抽样并追踪支持文件,如采购入库单

某内审师在部分完成了对应付账款部门的内部控制检查之后,怀疑某种舞弊情况已经发生。为证实该舞弊是否已经发生,最好的抽样方法是使用:()A、抽取去年该部门已处理的发票样本。B、按比率的大小抽样法,抽取去年该部门已处理的发票样本。C、简单随意抽样法,抽取今年该部门已处理的发票样本。D、发现抽样法,抽取去年该部门已处理的发票样本。