第1题:

“库存商品”账户期初余额为30万元,本期贷方发生额为l2万元,期末余额为28万元,则该账户本期借方发生额应为

A.2万元

B.10万元

C.14万元

D.18万元

第2题:

A公司本期确认的营业税金及附加为7万元,均用银行存款支付,增值税进项税额为30万元,增值税销项税额为50万元,已交纳增值税30万元;当期所得税费用为45万元,应交所得税期末余额为15万元,期初余额为0万元。不考虑其他因素,则A公司本期“支付的各项税费”项目的金额为( )万元。

A.47

B.87

C.67

D.82

第3题:

A.100

B.200

C.900

D.1000

第4题:

第5题:

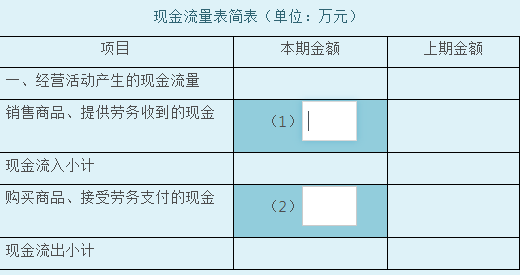

甲公司本年度发生如下与现金流量相关的业务:

(1)本期销售商品收现200万元,去年销售商品本期收现50万元,本期预收货款40万元,本期退回以前年度销售的商品付现30万元。

(2)本期购入商品付现100万元,本期支付去年购入商品所欠货款50万元,本期预付货款40万元,本期发生购货退回收现30万元。

要求:根据上述资料,填列下表中空格的金额。

第6题:

A.2

B.10

C.14

D.18

第7题:

E企业2008年资产负债表有关资料如下:

(1)应收票据期初余额7380万元,期末余额1380万元;

(2)应收账款期初余额9000万元(未扣除坏账准备),期末余额18000万元(未扣除坏账准备);

(3)应付票据期初余额6000万元,期末余额3000万元;

(4)应付账款期初余额2000万元,期末余额3000万元;

(5)应付职工薪酬期初余额300万元,期末余额2400万元(包含本期发生的在建工程人员未支付职工薪酬840万元);

(6)应交税费期初余额900万元,期末余额7715.99万元(包含本期发生的固定资产负担的税费3000万元)。

要求:计算现金流量表附注:

(1)“经营性应收项目的减少(减:增加)”项目的金额;

(2)“经营性应付项目的增加(减:减少)”项目的金额。

第8题:

某物业服务企业期初应收账款余额150万元,期末应收账款余额250万元,本期销售收入为1200万元,本期销售成本为1000万元,则该物业服务企业应收账款周转率为

( )次。

A.4

B.4.8

C.5

D.6

第9题:

所有者权益类账户贷方期初余额160万元,本期借方发生额280万元,贷方发生额270万元,那么期末余额为( )。

第10题: