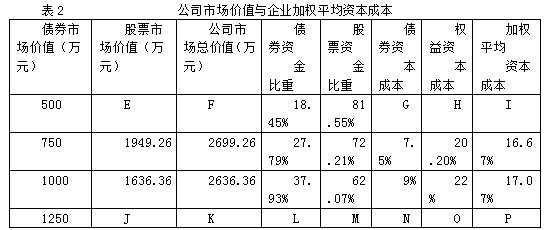

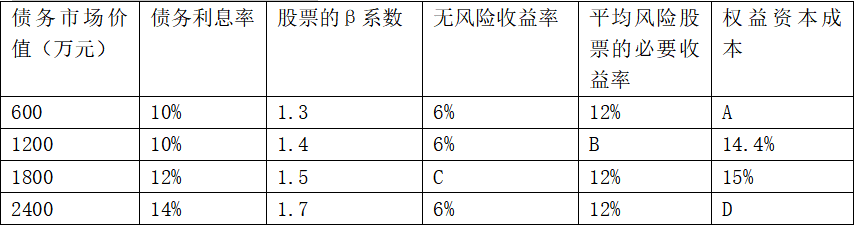

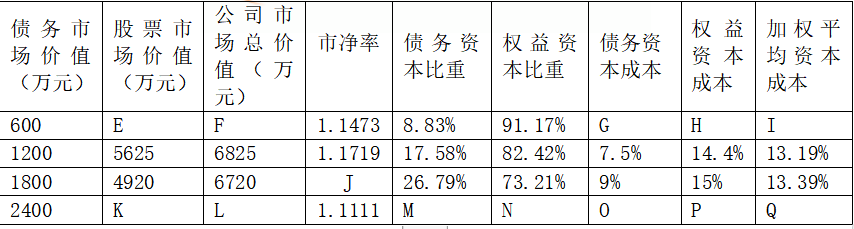

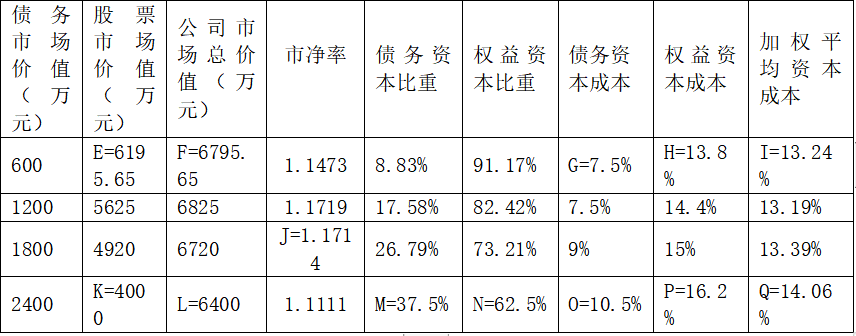

60%

33.33%

75%

50%

第1题:

第2题:

第3题:

华光公司原来的资金结构(账面价值)为债券800万元、普通股和留存收益都是400万元,资金总额为1 600万元。债券的资金成本为6%,普通股目前价格为10元,今年期望股利为1元/股,预计以后每年增加股利5%。该企业所得税税率为25%,假设发行的各种证券均无筹资费。该企业现拟增资400万元,使资金总额达到2 000万元,以扩大生产经营规模,现有如下三个方案可供选择:

甲方案:增加发行400万元的债券,债券利率为12%,预计普通股股利不变,但普通股市价降至8元/股。

乙方案:发行债券200万元,年利率为10%,发行股票20万股,每股发行价10元,预计普通股股利不变。

丙方案:发行股票36.36万股,普通股市价增至11元股。

要求:

通过计算加权平均资本成本确定哪个方案最好(按照账面价值权数计算)。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: