第1题:

某外贸进出口公司2008年5月从日本进口14辆小轿车,每辆车的关税完税价格为人民币8万元,已知小轿车进口关税税率25%,消费税税率5%,该外贸进出口公司进口车应缴纳消费税( )万元。

A.16.52

B.7.37

C.7

D.5.89

第2题:

A、61.6

B、123.79

C、56

D、80

第3题:

某外贸进出口公司2006年从美国进200辆小轿车,每辆车的关税完税价格为15万元,已知小轿车关税税率为50%,消费税为5%,进口这些轿车应缴纳消费税为( )。

A.177.63万元

B.193.64万元

C.236.84万元

D.246.77万元

第4题:

某烟草进出口公司从国外进口卷烟80000条(每条200支),支付买价2000000元,支付到达我国海关前的运输费用120000元、保险费用80000元。假定进口卷烟关税税率为20%。计算进口卷烟应纳消费税( )万元。

A.156

B.156.25

C.156.55

D.156.75

第5题:

某外贸进出口公司当月从日本进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为50%,消费税税率为5%。进口这些轿车应缴纳消费税为( )。

A.88.42万元

B.80万元

C.76万元

D.61.6万元

第6题:

某商贸公司(增值税一般纳税人),2009年12月从国外进口小轿车5辆,结算买价40万元/辆、相关费用1万元/辆,到达我国海关前的运输费用1.2万元/辆、保险费用1万元/辆;该公司在进口环节应缴纳的税金是( )。(注:进口关税税率均为10%,小轿车消费税税率12%)

A.99.9万元

B.128.37万元

C.149.57万元

D.150.15万元

第7题:

某外贸进出口公司某年5月从国外进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税税率为5%。

要求:根据以上条件,计算进口这些轿车应缴纳的消费税。

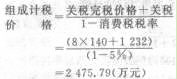

小轿车进口关税税额

=关税完税价格×关税税率

=8×140×110%

=1 232(万元)

进口应纳消费税税额

=组成计税价格×税率

=2 475.79×5%

=123.79(万元)

第8题:

某进出口公司从欧洲进口了100辆小轿车,每辆关税完税价格为10万元,假定小轿车的关税税率为50%,消费税税率为5%,则进口这些小轿车应缴纳的消费税为( )。

A.25万元

B.26.32万元

C.75万元

D.78.95万元

第9题:

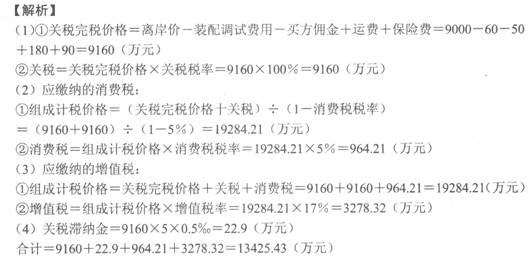

进出口公司2011年5月从A国进口酒精一批,成交价(离岸价)折合人民币9000万元(包括单独计价并经海关审查属实的货物进口后装配调试费用60万元,支付自己的采购代理人购货佣金50万元)。另支付运费180万元,保险费90万元。货物运抵我国口岸后,该公司在未经批准缓税的情况下,于海关填发税款缴款书的之日起第20天才缴纳关税税款。假设该货物适用的关税税率为100%,增值税税率为17%,消费税税率为5%。该公司相关陈述正确的是( )。

A.应缴纳的关税滞纳金为22.9万元

B.该公司应缴纳的增值税为192854.21万元

C.该公司本期缴纳的消费税为964.21万元

D.关税完税价格为9160万元

E.该公司应缴的进口税金及关税滞纳金合计为13425.43万元

第10题: