某公司的信用条件为30天付款,无现金折扣,平均收现期为60天,销售收入10万元。预计下年的销售利润率与上年相同,仍保持30%。该企业拟改变信用政策,信用条件为:“2/10,n/30”。预计销售收入增加4万元,所增加的销售额中,坏账损失率为5%,客户获得现金折扣的比率为70%,平均收现期为30天。要求:如果应收账款的机会成本为15%,测算信用政策变化对利润的综合影响。

第1题:

某公司年销售额为6000万元,目前的信用条件是2/10,1/10和N/30,估计有70%(客户以金额计)享受2%的折扣,15%的客户享受1%的折扣,变动成本率为60%,收账费用75万元,坏账损失率3%;资金成本率为8%。(一年按360天计算)

要求:

(1)计算信用成本前收益;

(2)计算平均收现期;

(3)计算应收帐款的机会成本;

(4)计算信用成本后收益。

第2题:

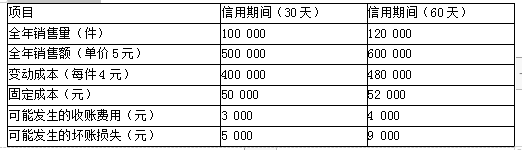

第3题:

某商业企业估计在目前的营运政策下,今年销售将达10万件。该公司只销售一种商品,商品销售单价为10元,销售的变动成本率为80%,资金成本为16%。目前的信用政策为N/25,即无现金折扣。由于部分客户经常拖欠货款,平均收现期为30天,坏账损失为1%。该公司的财务主管拟改变信用政策,信用条件为N/40,预期影响如下:销售量增加1万件;增加部分的坏账损失比率为4%;全部销售的平均收现期为45天,一年按360天计算,设存货周转天数保持90天不变。

要求:

(1)计算改变信用政策预期资金变动额。

(2)计算改变信用政策预期利润变动额。

第4题:

第5题:

第6题:

“2/10,n/30”的信用条件的含义为( )。

A.10天内付款可享受2%的现金折扣

B.10天以后至30天以内付款,不享受现金折扣

C.10天为现金折扣期限

D.20天为信用期限

E.2%为现金折扣

第7题:

第8题:

某企业销售商品,年销售额为1000万元,信用条件为“3/10,1/30,n/60”,预计将会有60%客户享受3%的现金折扣,20%的客户享受1%的现金折扣,则企业应收账款平均收现期为()天。

A、20

B、24

C、30

D、无法计算

第9题:

第10题: