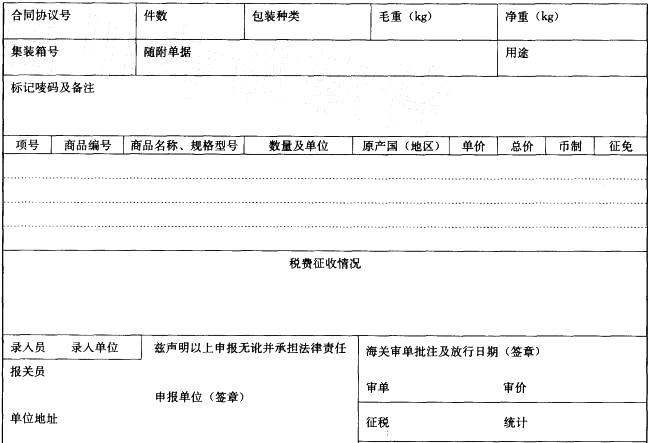

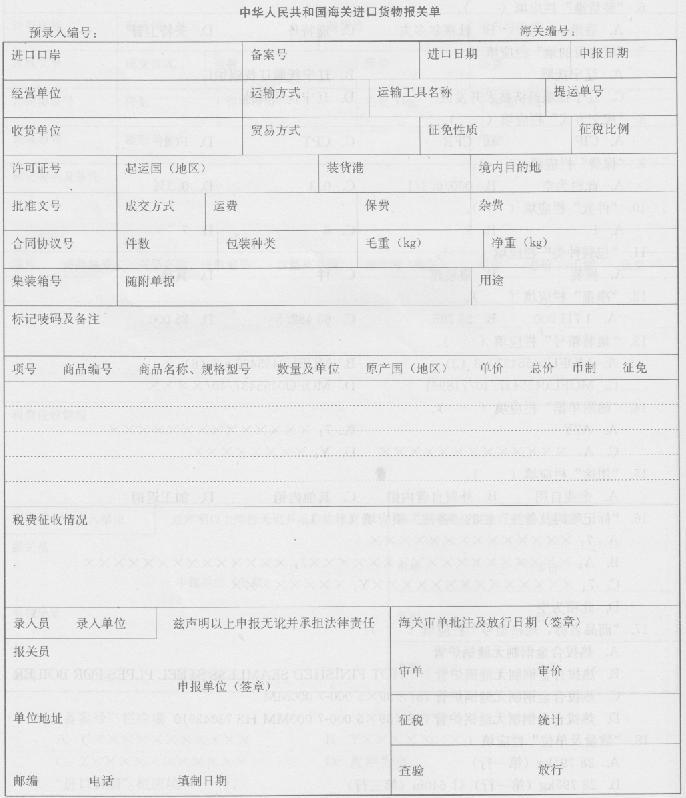

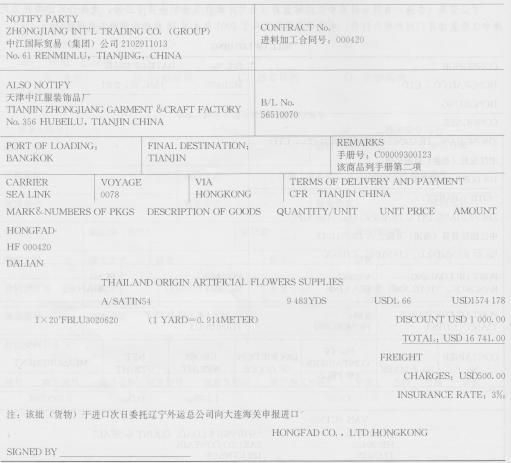

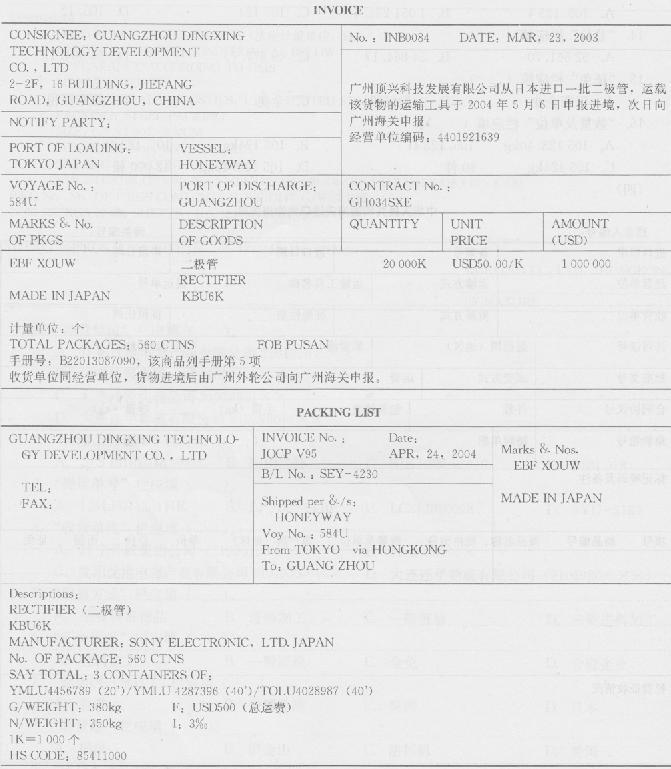

进料加工

第1题:

第2题:

第3题:

第4题:

从事进料加工业务的生产企业,应于取得海关核发的《进料加工登记手册》后的下一个增值税申报期内向主管税务机关办理《生产企业进料加工登记申报表》。

第5题:

外贸企业采取作价加工方式从事进料加工复出口业务,未按规定办理“进料加工免税证明”的,不得申请办理退(免)税。

第6题:

第7题:

第8题:

对进料加工贸易进口料件要按每期进料加工贸易复出口销售和( )计算“免税核销进口料件组成计税价格”,向主管国税机关申请开具《生产企业进料加工贸易免税证明》,在进口货物海关核销后开具《生产企业进料加工贸易免税核销证明》,确定进料加工“不得抵扣税额抵减额”。

A.实际分配率

B.计划分配率

C.指定分配率

D.平均分配率

第9题:

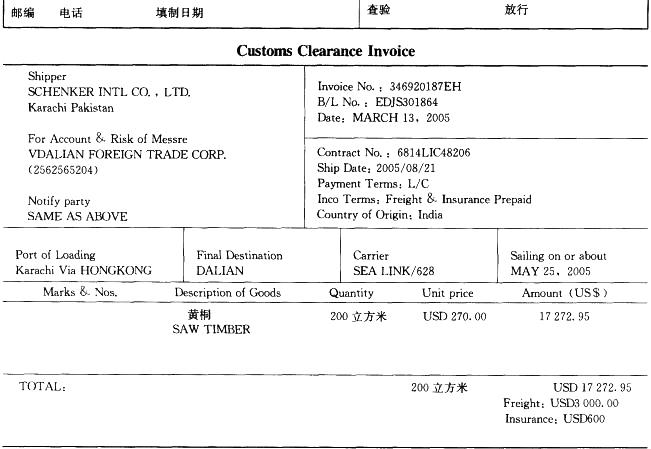

保税区内进料加工企业从境外进口料件,可办理《生产企业进料加工贸易免税证明》等单证。

第10题:

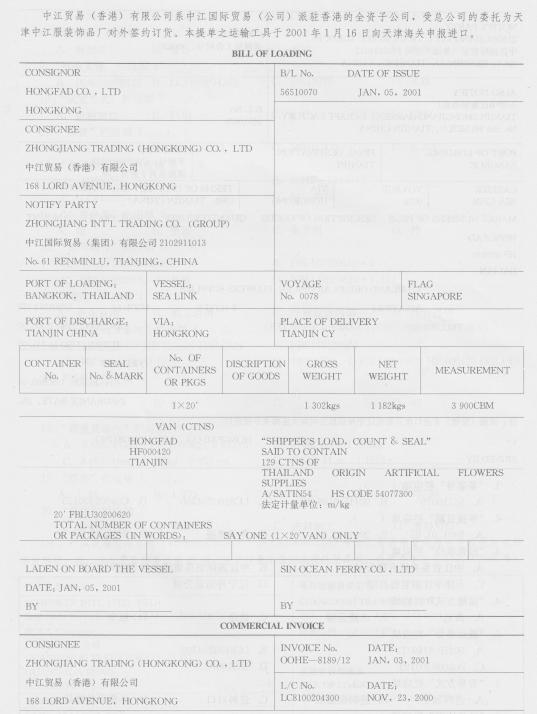

进料加工装配贸易进、出口交易的交易编码为102030,交易附言为“进料加工出口××收入/进料加工进口××支出”