一种资产组合具有0.15的预期收益率和0.15的标准差,无风险利率是6%,投资者的效用函数为:U=E(r)-(A/2)σ2。A的值是多少时使得风险资产与无风险资产对于投资者来讲没有区别?()

第1题:

第2题:

第3题:

下列关于无风险资产描述正确的是( )

A.无风险资产并非和任何风险资产的协方差是零

B.无风险资产与风险投资组合的标准差小于风险投资组合的加权标准差

C.无风险资产是预期收益不确定但方差(风险)为零的资产

D.无风险资产与风险资产不相关

第4题:

第5题:

第6题:

第7题:

第8题:

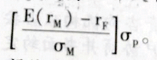

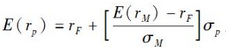

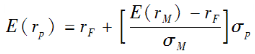

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。第9题:

第10题:

,

,