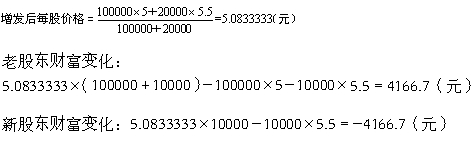

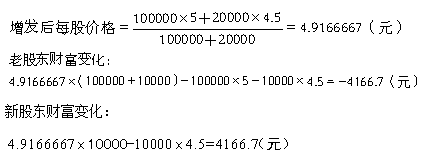

ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东购买了增发的800股股票,计算ABC公司增发股票后对甲股东财富的影响。

第1题:

甲公司2007年度归属于普通股股东的净利润为 4000万元。2007年1月1日,甲公司发行在外普通股股数为8000万股;2007年4月1日,新发行普通股股数2000万股。甲公司于2008年7月1日宣告分派股票股利,以2007年12月31日总股本为基数每10股送5股。假定不考虑其他因素,甲公司2008年比较利润表中列示的 2007年基本每股收益为( )元。

A.0.267

B.0.281

C.0.314

D.0.333

第2题:

ABC公司无优先股并且当年股数没有发生增减变动,平均每股净资产为5元,权益乘数为2,资产净利率为40%,则每股收益为( )元/股。

A.6

B.2.5

C.4

D.8

第3题:

ABC公司无优先股并且当年股数没有发生增减变动,平均每股净资产为5元,权益乘数为4,总资产收益率为40%,则每股收益为( )元/股。

A.2.8

B.28

C.1.6

D.8

第4题:

第5题:

第6题:

ABC公司无优先股并且当年股数没有发生增减变动,年末每股净资产为5元,权益乘数为4,资产净利率为40%(资产按年末数计算),则该公司的每股收益为( )。

A.6

B.2.5

C.4

D.8

每股净资产×净资产收益率=每股净资产×资产净利率×权益乘数=5×40%×4=8。

每股净资产×净资产收益率=每股净资产×资产净利率×权益乘数=5×40%×4=8。

第7题:

第8题:

假定ABC公司无优先股并且当年股数没有发生增减变动,年末每股收益为2.5元/股,权益乘数为2,总资产净利率为25%(资产按年末数计算),则该公司的每股净资产为()元/股。

A.3

B.3.33

C.4

D.5

第9题:

第10题: