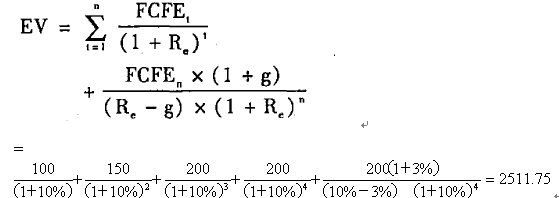

()预期的未来股权活动现金流用相应的股权要求回报率折现到当前价值来计算公司股票价值。

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

股权投资基金对企业进行估值时,以下关于折现现金流法的说法正确的是()。

单选题当前股权价值=退出时的股权价值/目标回报倍数=退出时的股权价值/(1+目标收益率)n是( )的计算公式。A 创业投资估值法B 终值倍数法C 折现现金流估值法D 相对估值法

比较分析股权价值评估的股权现金流量估价模型和股利折现估价模型。

采用收益法评估企业价值,应当注意收益额与折现率口径的一致性。下列关于一致性的说法,正确的有()。A、净利润用股权投资回报率折现B、息前净利润用股权和债权综合投资回报率折现C、企业自由现金流量用股权投资回报率折现D、股权自由现金流量用股权和债权综合投资回报率折现

单选题折现现金流法是通过预测企业未来的现金流,将企业价值定义为企业未来可自由支配()的总和。A 加权平均资本成本B 股权自由现金流量C 现金流折现值D 贴现自由现金流量

单选题股权投资基金使用创业投资估值法时,关于退出时点目标公司股权价值评估,以下表述正确的是( )。A 将退出时点的公司现金流以合适的折现率折现后加总得出目标公司的股权价值B 以退出时点的可比公司价格为参照,评估目标公司的股权价值C 在退出时,公司总资产减去总负债后的净值,得出目标公司的相应价值D 在退出时,将基金持有目标公司股权期间的现金红利和最终卖出价格进行折现后加总得出目标公司的相应价值

单选题如果企业价值评估中受预期现金流量,折现率和存续期的影响,这种评估模型是()。A 以资产评估为基础的评估模型B 企业现金流量折现模型C 股权现金流量折现模型D 股利现金流量折现模型

单选题在股权自由现金流量贴现模型中,股权的内在价值等于()A 企业未来可自由支配现金流之和B 企业当前货币资金、短期投资和长期投资之和C 未来各年股权自由现金流量用权益资本成本贴现得到的现值之和D 企业税后现金流之和

单选题股权投资基金对企业进行估值时,以下关于折现现金流法的说法正确的是()。A 折现现金流法的基础是现值原则,未来现金流的时间点对企业价值的计算影响不大B 折现现金流估值法多用于以早期和成长阶段企业作为投资标的的风险投资基金C 折现现金流法是通过预测企业未来的现金流,将企业价值定义为企业未来可自由支配现金流的加总D 股权自由现金流量贴现模型中采用的折现率是权益资本成本

单选题企业债务的价值等于预期债权人未来现金流量的现值,计算现值的折现率是( )。A 加权平均资本成本B 股权资本成本C 市场平均收益率D 等风险的债务成本

如果企业价值评估中受预期现金流量,折现率和存续期的影响,这种评估模型是()。A、以资产评估为基础的评估模型B、企业现金流量折现模型C、股权现金流量折现模型D、股利现金流量折现模型