投资方案甲头三年的净现金效益量分别为l00元、100元和100元,投资方案乙头三年的现金效益量分别为80元、100元和120元。下列说法正确的是()。

第1题:

某投资方案需原始投资30 000元,投资后各年现金净流量分别为12 000元、15 000元、l0 000元,则该方案的投资回收期为( )年。

A.2 B.2.3 C.2.5 D.3

第2题:

此题为判断题(对,错)。

第3题:

某投资方案需原始投资30000元,投资后各年现金净流量分别为12000元、 15000元、10000元,则该方案的投资回收期为( )年。

A.2

B.2.3

C.2.5

D.3

第4题:

某投资方案的初始投资额为5000万元,前6年现金净流量分别为500万元、700万元、1800万元、1200万元、900万元和600万元,则该方案的投资回收期为( )年。

A.5

B.4.2

C.3.5

D.4.89

第5题:

A.年净现金效益量减少12.57%以上

B.年净现金效益量减少21.57%以上

C.投资额增加24.87%以上

D.投资额增加14.87%以上

第6题:

在估计净现金投资量和净现金效益量时,应怎样贯彻增量分析原则?请以实例来分析说明。

在估计净现金投资量和净现金效益量时,都应当贯彻增量分析原则。具体以实例分析说明如下:

(1)在计算净现金投资量时,要在增量分析原理的基础上进行。譬如,在评价设备更新方案时,被更新的旧设备的帐面价值在计算净现金投资量时,就不要在新设备的投资中再加上这笔价值。因为这个价值是过去的支出,是一种沉没成本,从增量分析的观点看,它与现在的投资决策无关。

(2)在计算净现金效益量时,也必须遵循增量分析原则。例如,如果企业生产多种产品,而且在各种产品的需求之间存在着相互联系,多销售产品甲,可能会使产品乙的销售量减少。那么,估计扩建产品甲生产线投资方案的净现金效益量,就不仅要计算产品甲本身的净现金效益量,而且还应把因投资引起的产品乙现金效益的减少也考虑进去。

第7题:

某投资方案的初始投资额为3000万元,前5年现金净流量分别为400万元、 800万元、1500万元、1500万元和1200万元,则该方案的投资回收期为( )年。

A.3

B.3.2

C.3.5

D.4.8

第8题:

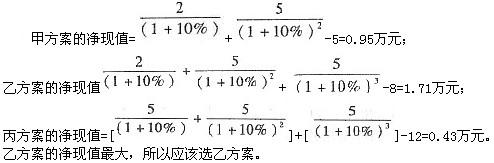

某企业拟打算投资一项目,设计了甲、乙、丙三个方案,三个方案的初始投资分别为5万元、8万元、12万元,各方案每年的净利润及净现金流量入如下表。若设贴现率为10%,据此请回答下列问题:

按净现值法应选择( )。

A.甲

B.乙

C.丙

D.都不选择

第9题:

此题为判断题(对,错)。

第10题:

(五) 某企业甲、乙两个投资的初始投资额分别为100万元和200万元,项目有效期分别为3年和6年.每年现金净流量分别为50万元和70万元。假设两个投资项目均在投资当年一次投放完工并产生经济效益.项目结束时均无残值。 请分析案例,并回答下列问题。

第87题:甲、乙两项投资均属于( )。

A.单阶段投资 B.间接投资 C.长期投资 D.短期投资