第1题:

(四)

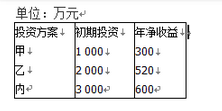

某房地产公司欲投资两个彼此独立、投资寿命期为一年的项目,其投资额和净收益见下表。各项目的投资方案是互斥的,该公司拥有的资金数额为5000万元,要求的基准收益率为12%。

单位:万元

甲项目

乙项目

方案

投资额

净收益

方案

投资额

净收益

甲l甲2甲3甲4

1000

2000

3000

4000

150

370

450

720

乙l乙2乙3乙4

1000

2000

3000

4000

200

350

450

600

95.上表中,这两个项目的无资格方案共有( )个。

A.1

B.2

C.3

D.4

第2题:

第3题:

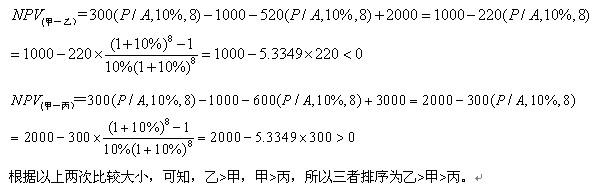

某公司有甲、乙两个投资方案,有关资料如下:甲方案共需投资40万元,投资期限2年,每年投资20万元,预计使用年限为10年,残值率为10%,投产后每年可获得净利4.8万元;乙项目共需投资60万元,投资期限为3年,第一年投资20万元,第二年投资10万元,第三年投资30万元,预计使用年限为15年,残值率为10%,投产后每年可获得净利6万元。该公司设备采用直线法计提折旧,资金成本为14%。要求: (1) 计算甲、乙方案的净现值; (2) 根据以上计算结果对甲、乙两个投资方案进行评价。

第4题:

第5题:

第6题:

第7题:

第8题:

某企业生产中需要一台机床,如自己购买,买价为150 000元.可用5年,期末无残值;如租赁,每年末付租赁费为40 000元,租赁期为5年。假设贴现率为10%,所得税税率为40%。

要求:对购置或租赁该机床作出决策。

第9题:

第10题: