某企业计划2008年产值达到5500万元,但实际产值完成了5000万元,则该企业产值计划完成相对指标为()

第1题:

第2题:

第3题:

某企业今年产值计划完成程度为103%,实际比上年增长5%,试问计划规定比上年增长()%。

A. 1.9

B. 1.8

C. 1.94

D. 2

第4题:

第5题:

第6题:

第7题:

第8题:

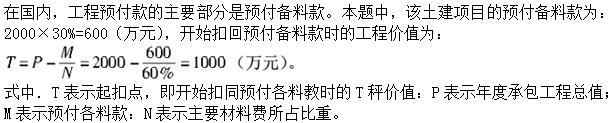

某土建工程2000年1一4月份计划产值为1200万元,材料费占年产值60%,预付备料款占年产值25%,1一4月份实际完成产值分别为200万元,300万元,400万元,300万元。当工程累计完成产值达到( )时,开始扣备料款。

A.400万元

B.800万元

C.500万元

D.700万元

第9题:

第10题: