2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

第1题:

第2题:

第3题:

某公司年初负债总额为800万元(流动负债220万元,长期负债580万元),年末负债总额为1060万元(流动负债300万元,长期负债760万元)。年初资产总额1680万元,年末资产总额2000万元。则权益乘数(平均数)为1.909。( )

第4题:

产权比率的计算公式是()

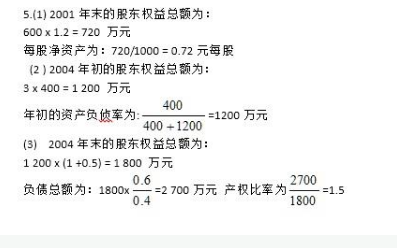

第5题:

第6题:

第7题:

第8题:

权益负债比率,也称作股东权益比率,是负债总额与股东权益总额之间的比率。( )

第9题:

第10题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;