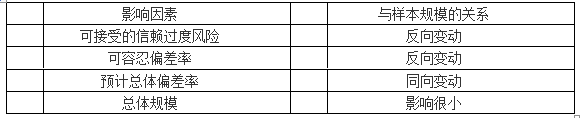

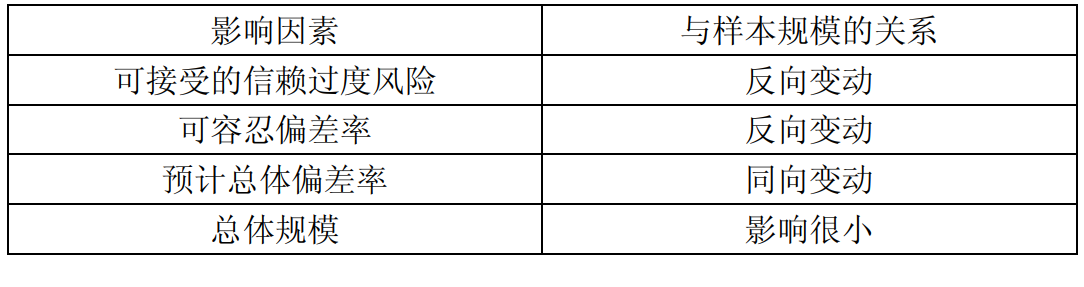

下列因素中,与所选取的样本数量同向变动的是()。

第1题:

A.没有规律

B.反向变动关系

C.同向变动关系

D.有时同向变动

第2题:

下列有关细节测试的样本规模的说法中,错误的是( )

A.总体的变异性与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体规模对样本规模的影响很小

D.可接受的误受风险与样本规模同向变动

第3题:

下列关于影响样本规模的因素的说法中,不正确的是( )。

A.总体变异性与样本规模存在反向变动关系

B.在大总体前提下,总体规模对样本规模的影响很小

C.预计总体错报与样本规模存在同向变动关系

D.可接受的误受风险与样本规模存在反向变动关系

第4题:

第5题:

第6题:

A. 同向变动关系

B. 反向变动关系

C. 有时同向变动

D. 没有规律

第7题:

第8题:

A.可容忍误差

B.可信赖程度

C.预期总体误差

D.检查风险

第9题:

第10题: