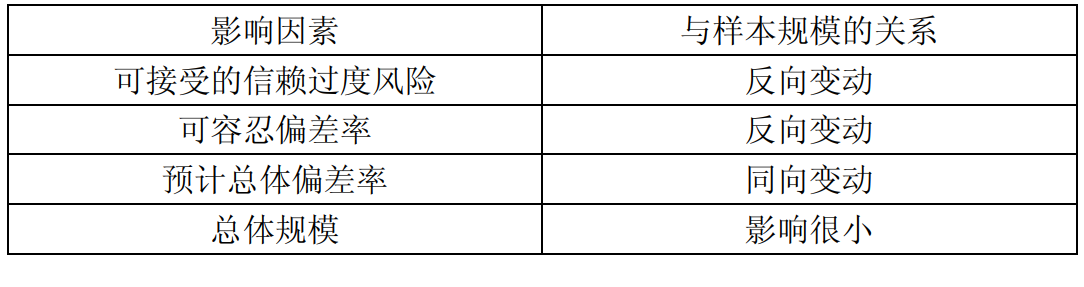

第1题:

下列有关细节测试的样本规模的说法中,错误的是( )

A.总体的变异性与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体规模对样本规模的影响很小

D.可接受的误受风险与样本规模同向变动

第2题:

第3题:

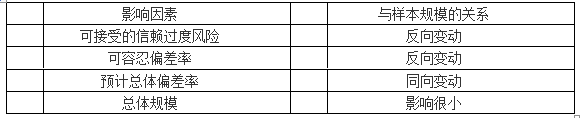

C注册会计师负责对丙公司2010年度财务报表进行审计。在进行审计抽样时,C注册会计师遇到下列事项,请代为作出正确的专业判断。

回答下列四题

<1>、下列有关样本规模说法不正确的是( )。

A.在细节测试中,注册会计师确定的总体项目的变异性越低,样本规模就越小

B.注册会计师愿意接受的抽样风险越低,样本规模就越大

C.总体规模对样本规模的影响很小

D.只要预计总体偏差率越高,则样本规模应越大

【正确答案】:D

【答案解析】:选项D应该是在一定的前提下才成立的,即在不超过既定的可容忍偏差率的前提下,预计总体偏差率越高,样本规模应越大。

第4题:

第5题:

第6题:

第7题:

第8题:

下列对于可接受的抽样风险的描述正确的有()。

A、在控制测试中,可接受的信赖过度风险与样本规模成正比

B、在控制测试中,可接受的信赖过度风险与样本规模成反比

C、在细节测试中,可接受的误受风险与样本规模成正比

D、在细节测试中,可接受的误受风险与样本规模成反比

第9题:

第10题: