丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算利息保障倍数。

第1题:

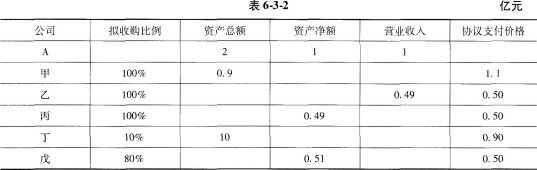

下列( )行为可以界定为重大资产重组行为。

A.购买的资产总额占上市公司最近1个会计年度经审计的合并财务会计报告期末资产总额的55%

B.出售的资产在最近1个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的45%

C.出售的资产净额占上市公司最近1个会计年度经审计的合并财务会计报告期末净资产额的60%以上,出售的资产净额为6000万元人民币

D.购买的资产在最近1个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的60%

第2题:

第3题:

A、营业收入增长率

B、营业利润比重

C、营业收入比重

D、营业利润增长率

第4题:

第5题:

第6题:

第7题:

第8题:

下列交易符合上市公司“重大资产重组”标准的是( )。

A.上市公司对已设立的企业增资,增资额达到上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的1/3

B.上市公司出售的资产总额达到上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的60%

C.上市公司购买的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的40%

D.上市公司将经营性资产委托他人经营,相关资产净额达到上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的50%,总额为4500万元

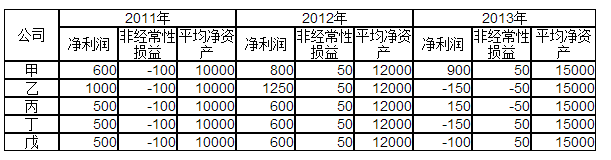

第9题:

(单位:万元 )

第10题: