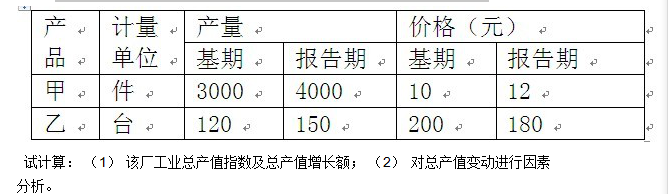

第1题:

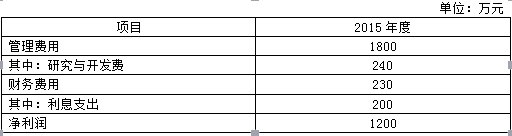

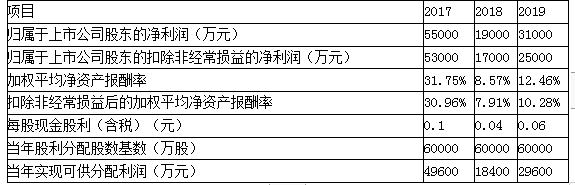

某公司2006年度会计报表主要资料如下:

要求:根据上述资料,回答下列各项:

该公司2006年末的流动比率为( )。

A.1.98

B.1.25

C.2.25

D.1.77

第2题:

第3题:

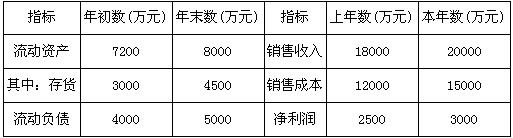

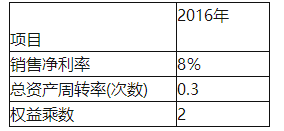

某公司2005年度有关财务资料如下:

该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第4题:

第5题:

第6题:

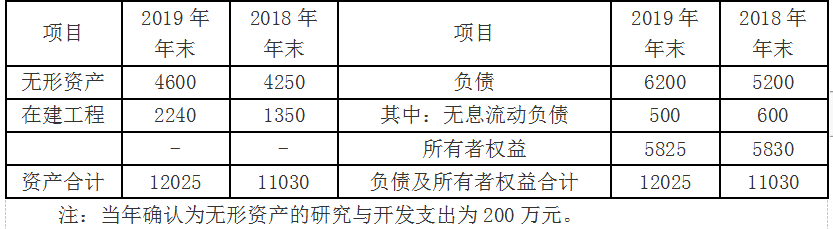

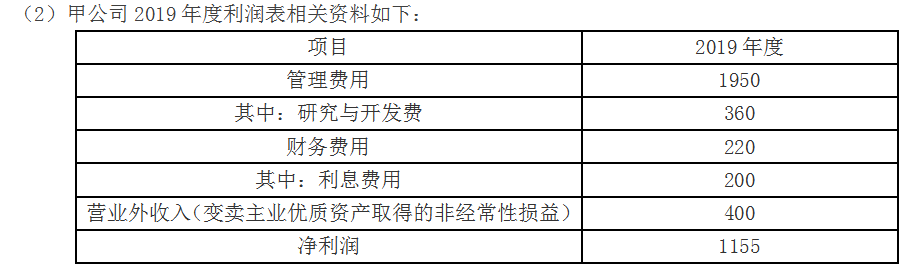

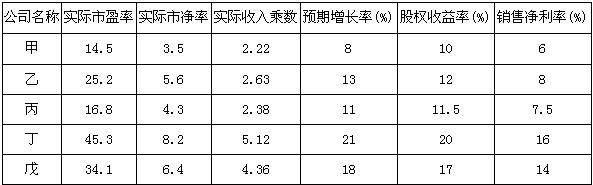

A公司属于服务类上市公司,A公司的有关资料如下:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

第7题:

第8题:

答案:

第9题:

第10题: