在应收账款信用政策中企业采用现金折扣政策的目的在于()。

第1题:

关于现金折扣,正确的表述是:()

A、现金折扣是在客户提前付款时给予的优惠

B、现金折扣不可能扩大销售量

C、如果某企业的折扣政策为“2/10”,则表示10天内付款,可享受2%的折扣

D、现金折扣是企业对客户在商品价格上所做的扣减

E、企业在决定折扣政策时,要考虑折扣所能带来的收益和成本孰高孰低,权衡利弊,选择判断

第2题:

第3题:

A.平均收款期

B.信用期限

C.折扣期限

D.现金折扣

第4题:

第5题:

第6题:

现金折扣是企业对顾客在商品价格上的扣减。向顾客提供这种价格上的优惠,可以达到的目的有( )。

A.缩短企业的平均收款期

B.扩大销售量

C.增加收益

D.减少成本

第7题:

第8题:

现金折扣的主要目的在于吸引客户为享受优惠而提前付款,缩短企业的平均收账期.()

第9题:

第10题:

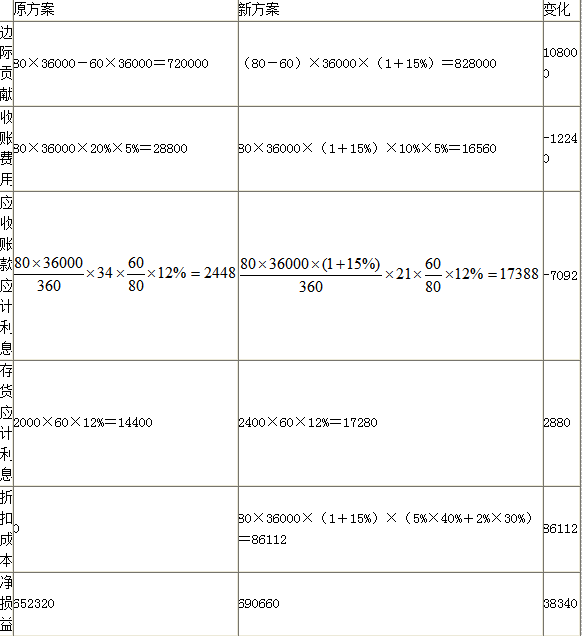

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

(1)改变信用政策后的销售额变化=36000*15%*80=432000(元)边际贡献增加额=432000*(80-60)/80=108000(元)收账费用减少额=36000*80*20%*5%-36000*(1+15%)*80*10%*5%=12240(元)改变信用政策前平均收账天数=30*80%+20%*(30+20)=34(天)改变信用政策前应收账款应计利息=36000*80/360*60/80*34*12%=24480(元)改变信用政策后平均收账天数=40%*10+30%*20+20%*30+10%*(30+20)=21(天)改变信用政策后应收账款应计利息=36000*80/360*(1+15%)*60/80*21*12%=17388(元)应收账款应计利息减少额=24480-17388=7092(元)存货应计利息增加额=(2400-2000)*60*12%=2880(元)现金折扣成本增加额=36000*(1+15%)*80*40%*5%+36000*(1+15%)*80*30%*2%=86112(元)

(2)改变信用政策后的净损益=108000+12240+7092-2880-986112=38340(元)所以该公司应该推出现金折扣政策。