P公司2016年12月31日个别资产负债表中的内部应收账款项目为475万元,该应收账款账面余额为500万元。坏账准备账户期末余额为25万元,假定P公司2016年系首次编制合并财务报表,不考虑所得税及其他因素。若P公司2017年12月31日个别资产负债表中的内部应收账款项目仍为475万元,坏账准备账户期末余额仍为25万元。

第1题:

华海公司“应收账款”科目月末借方余额20000元,其中:“应收甲公司账款”明细科目借方余额15000元,“应收乙公司账款”明细科目借方余额5000元,“预收账款”科目月末贷方余额15000元,其中:“预收A工厂账款”明细科目贷方余额25000元,“预收B工厂账款”明细科目借方余额10000元,月末资产负债表中“应收账款”项目的金额为 ( )元。

A.20000

B.5000

C.15000

D.30000

第2题:

A公司“应收账款”总账账户期末借方余额为400万元,所属两个明细账账户余额为:“应收账款—甲公司”期末借方余额500万元;“应收账款—乙公司”期末贷方余额100万元,“坏账准备”账户中对应收账款计提的坏账为60万元,则资产负债表中“应收账款”项目的数额为( )万元。

A.400

B.500

C.440

D.1 00

第3题:

某企业“应收账款”科目月末借方余额为 60000元,其中“应收甲公司账款”明细科目借方余额为80000元,“应收乙公司账款”明细科目贷方余额为20000元;“预收账款”科目月末贷方余额为20000元,其中“预收丙公司账款”明细科目贷方余额为30000元,“预收了公司账款”明细科目借方余额为10000元,则该企业月末资产负债表中“应收账款”项目的金额为( )元。

A.40000

B.50000

C.60000

D.90000

第4题:

第5题:

某企业期末“应收账款——A公司”借方余额为10000元,“应收账款——B公司”借方余额为40000元;“预收账款——甲公司”贷方余额为80000元√‘预收账款——乙公司”借方余额为60000元。该企业对应收账款计提坏账准备后,“坏账准备”账户的贷方余额为2000元。在不考虑其他应收款计提坏账准备的情况下,该企业在资产负债表上应收账款项目应填列( )元。

A.50000

B.110000

C.48000

D.108000

第6题:

下列各项中,作为资产负债表中"应收账款"项目填列依据的有()。

A.应收账款

B.预收账款

C.应付账款

D.预付账款

E.其他应收款

第7题:

“应收账款”总账账户期末借方余额为400万元,所属两个明细账账户余额为:“应收账款——甲公司”期末借方余额500万元;“应收账款——乙公司”期末贷方余额100万元,“坏账准备”账户中对应收账款计提的坏账为60万元,则资产负债表中“应收账款”项目的数额为( )万元。

A.400

B.500

C.440

D.100

第8题:

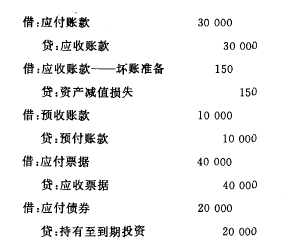

甲公司个别资产负债表中应收账款50000元中有30000元为子公司的应付账款;预收账款20000元中,有10000元为子公司预付账款; 应收票据80000元中有40000元为子公司应付票据;乙公司应付债券40000元中有20 000为母公司的持有至到期投资。母公司按5%。计提坏账准备。

要求:对此业务编制2008年合并财务报表抵销分录。

第9题:

第10题: