某公司根据现金持有量的存货模式确定的最佳现金持有量为20000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为()元。

第1题:

A、200

B、162

C、180

D、324

第2题:

某公司根据鲍曼模犁确定的最佳现金持有量为100000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为( )元。

A.5000

B.10000

C.15000

D.20000

第3题:

某公司根据鲍曼模型确定的最佳现金持有量为100000元,有价证券的年利率为10%.在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为( )

A、5000

B、10000

C、15000

D、20000

第4题:

第5题:

第6题:

乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8 100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

要求:

1.计算最佳现金持有量。

2.计算最佳现金持有量下的现金转化次数。

3.计算最佳现金持有量的现金交易成本。

4.计算最佳现金持有量下持有现金的机会成本。

5.计算最佳现金持有量下的相关总成本。

【答案】

1.最佳现金持有量=[(2×8100×0.2)÷10%]0.5=180(万元)

2.现金转化次数=8100÷180=45(次)

3.现金交易成本=45×0.2=9(万元)

4.最佳现金持有量下持有现金的机会成本=180÷2×10%=9(万元)

5.最佳现金持有量下的相关总成本=9+9=18(万元)

或:按照公式计算,最佳现金持有量下的相关总成本=(2×8100×0.2×10%)0.5=18(万元)

第7题:

某公司根据鲍曼模型确定的最佳现金持有量为100000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为( )。

A.5000

B.10000

C.15000

D.20000

第8题:

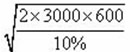

某企业现金收支状况比较稳定,全年(按360天计算)的现金需要量为300000元,每次转换有价证券的固定成本为600元,有价证券的年利率为10%。

要求计算:

(1)最佳现金持有量;

(2)与最佳现金持有量相关的全年转换成本、机会成本;

(3)最低现金管理相关总成本;

(4)有价证券交易间隔期。(运用最佳现金持有量确定的存货模式进行计算)

=60000

=60000  =6000(元)

=6000(元) 第9题:

第10题: