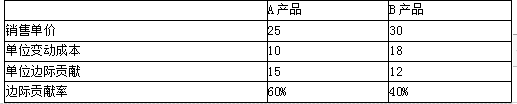

某公司正在为两款潜在产品编制销售预算。这两款产品都需要使用同一套制造设备,而这台设备每月仅能使用60个小时。产品A的边际贡献是每件$95,产品B的边际贡献是每件$55。每件产品A需要耗费4个机器工时,每件产品B需要耗费2.5个机器工时。为了高效地分配设备资源,该公司应制造()

第1题:

第2题:

第3题:

某工厂拥有A.B.C三种类型的设备,生产甲、乙两种产品,每件产品在生产中需要使用的机时数,每件产品可以获得的利润,以及三种设备可利用的机时数见下表:

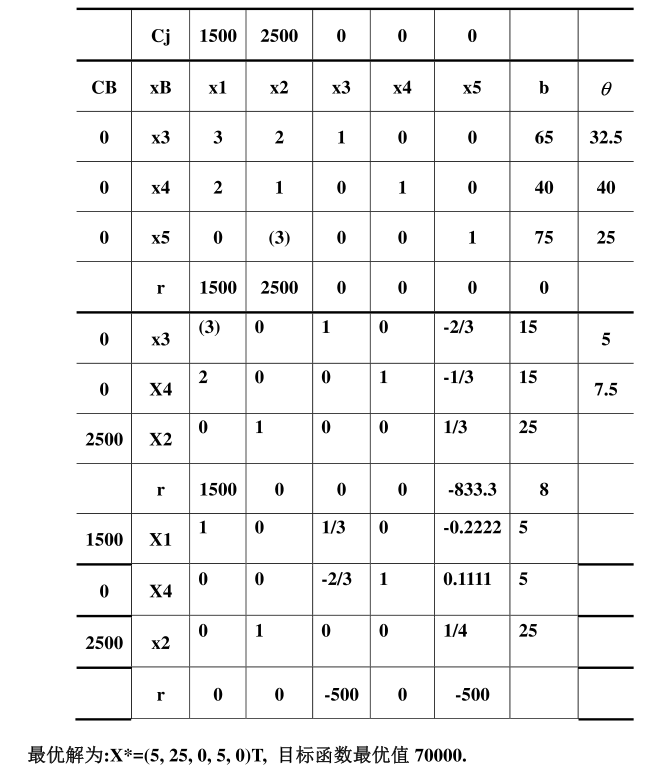

求:(1)线性规划模型

(2)利用单纯形法求最优解

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: