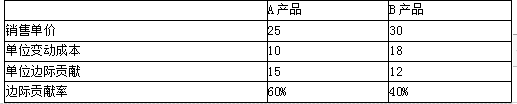

某电器厂有一台设备可生产A产品,也可生产B产品,无论是生产哪种产品,该台机器最大开机工时为一年8640工时。生产A产品每件需上机24小时,生产B产品每件需上机36小时。A、B两产品售价分别为20元和32元,单位变动成本分别为16元和29元,固定成本总额为20000元。试用差量分析法进行决策,问应生产哪种产品对企业有利?

第1题:

第2题:

第3题:

某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该企业最大生产能力为18000机器销售,有关资料如下:

项目 A产品 B产品

每台机器销售 45 60

销售单价(元/台) 25 16

单位成本

单位变动成本(元/台) 11 7

固定制造成本(元/台) 12 8

要求:用差量分析法作出生产何种产品的决策。

参考答案:

差量收入=25×45-60×16=165(元)

差量成本=45×(11+12)-60×(7+8)=135(元)

差量利润=165-135=30(元)>0

结论:A产品获得利润大于生产B产品获得利润,所以应生产A产品。

第4题:

某企业生产的产品每件销售价格为10元,每件产品的变动成本为8元,固定成本为600元,则该产品盈亏平衡点的销售量为()台,销售收入为()元。

第5题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量降低了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。

第6题:

第7题:

第8题:

A.企业应生产乙产品

B.丙产品的贡献毛益总额为78000元

C.甲乙两种产品的差别利润为82000元

D.甲产品贡献毛益总额为160000元

E.乙丙两种产品的差别收入为162000元

第9题:

Granger公司正在评估其每件产品耗费的标准机器工时,以便编制其来年预算时使用此数据。这家机器制造企业的规格表明,可以用0.75个小时完成一件产品的制造;而一项基准分析研究表明,某竞争对手则以每件产品0.78个机器工时的速度进行生产。尽管已通过工程研究确定了每件产品耗费0.80个机器工时的标准,但Granger去年的实际结果是每件产品平均耗费0.83个机器工时。在接下来的预算中Granger应采用的标准是()

第10题:

某企业现有生产能力为直接人工小时10000小时,可用于生产A或B产品,单位售价分别为A产品20元和B产品30元;单位变动成本分别为A产品16元和B产品21元;单位产品定额工时分别为A产品2小时和B产品6小时。要求: 做出在现有生产能力下生产A或者B的决策。