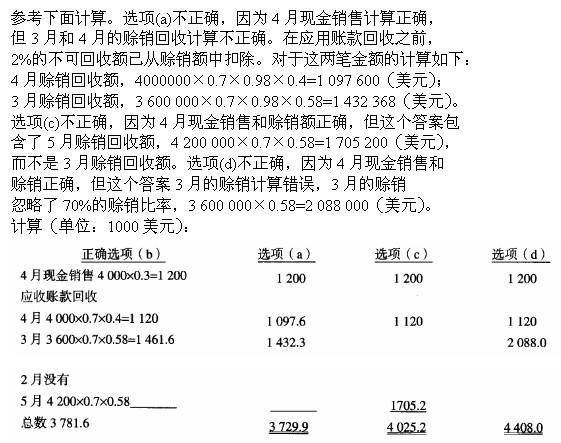

Trumbull公司预算的7月份的赊账销售数量是$120,000,8月份的是$211,000。9月份的是$198,000。收款经验显示60%的预算销售在销售月份后的第1个月被收回,36%将在第2个月被收回,4%是收不回来的。9月份从应收款中收回的现金是多少()

第1题:

已知A公司在预算期间,销售当季度收回货款60%,下季度收回货款30%,下下季度收回货款10%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收款4万元,第四季度销售的应收账款24万元,则下列说法不正确的是( )。

A.上年第四季度的销售额为60万元

B.上年第三季度的销售额为40万元

C.上年第三季度销售的应收款4万元在预计年度第一季度可以全部收回

D.第一季度收回的期初应收账款为24万元

第2题:

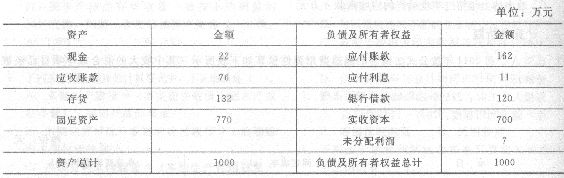

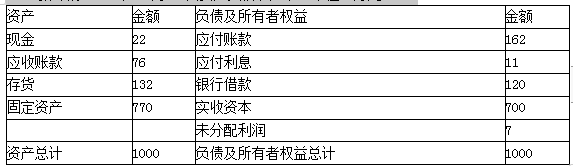

C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下: (1)预计2013年11月30日的资产负债表如下: (2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

第3题:

某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2 000万元,若预算年度一月份销售额为5 000万元,则该月份的现金收入预算数是:

A.5 000万元

B.4 000万元

C.3 000万元

D.2 000万元

第4题:

假设在今年的1月1日,一个企业在去年的11月和12月分别完成销售额$30,000和$32,000。1月份的预计销售额是$38,000。过去的收款规律显示50%的销售额是现金销售,10%的赊账销售一般在销售的当月回款,80%在销售的下月回款,10%在销售的2个月后回款。1月份预计回款多少现金?()

第5题:

第6题:

A公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:

(1)预计的2013年11月30日资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购人,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,

借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

(1)①销售收回的现金=220 X60%+200 X38%=132+76=208(万元)

②进货支付的现金n---(220×75%)X80%+(200×75%)×20%=162(万元)

③12月份预计现金收支差额=22+208—162—60—26.5—120 X(1+10%)=一150.5

(万元)

要求12月月末至少应达到5万元的余额,则应从银行借入156万元。

(2)①现金期末余额=一150.5+156=5.5(万元)

②应收账款期末余额=220 X38%=83.6(万元)

③应付账款期末余额=(230 X75%)X 80%+(220 X75%)×20%=171(万元)

④12月进货成本=(230 X75%)×80%+(220×75%)X20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=期初存货+本期购货一本期销货=132+171—165=138(万元)。

(3)税前利润=营业收入一营业成本一管理费用一资产减值损失一财务费用

=220—220 X 75%一(216/12+26.5)一220 X 2%一(120+156)X 10%/12=3.8(万元)。

[解析]本题考查的内容比较基础,但要注意:(1)计算税前利润时要减去12月份计提的资产减值损失(坏账损失);(2)计算税前利润时要减去12月份计提的利息费用,利息费用既包括当月借款利息,也包括以前未还借款利息。

第7题:

第8题:

A.21000元;35000元

B.20000元;36000元

C.25000元;36000元

D.20000元;39000元

第9题:

第10题:

某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2000万元,若预算年度一月份销售额度为5000万元,则该月份的现金收入预算是()。