Dudley公司的供应商的交易条款为2/10,n/45(10天内付款折扣2%,到期日为45天)。如果Dudley放弃使用现金折扣而是在到期日后5天才支付给供应商款项,那么年利率成本(一年365天)为多少?()

第1题:

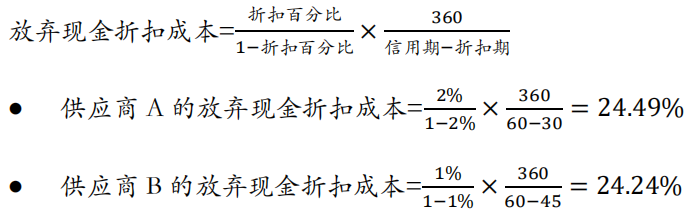

A公司的一个供应商提供的信用条件为(2/10,n/30)。即A公司如果在10天内付款,可获得2%的现金折扣,如果在10夭以后至30天内付款,则需支付全额货款。若A公司第30天才付货款,相当于使用了供应商一笔资金,那么使用这笔资金的成本是多少?

第2题:

第3题:

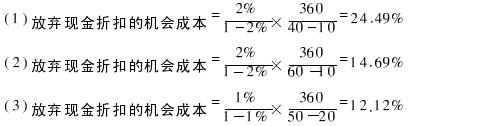

星海公司拟以“2/10,N/40”信用条件购进货物一批,即公司若在10日内付款,可享受2%的现金折扣,若公司放弃现金折扣,货款应在40日内付清。

要求:

(1)计算该公司放弃现金折扣的机会成本;

(2)若公司于第60天付款,计算放弃现金折扣的机会成本;

(3)若此时另一供应商提出的信用条件为“1/20,N/50”,计算放弃现金折扣的机会成本,公司若享有折扣,公司应选择哪一供应商?

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

第4题:

如果信用条件为60天内付款,现金折扣为2/20,net/60,请计算放弃现金折扣的成本。

第5题:

第6题:

第7题:

第8题:

“2/10,n/30”的信用条件的含义为( )。

A.10天内付款可享受2%的现金折扣

B.10天以后至30天以内付款,不享受现金折扣

C.10天为现金折扣期限

D.20天为信用期限

E.2%为现金折扣

第9题:

某公司欲采购一批材料,目前正面对着A、B两家提供不同信用条件的卖方,A公司的信用条件为“3/10,n/40”,B公司的信用条件为“2/20,n/40”,请回答下面三个问题并说明理由。如果该公司准备放弃现金折扣,那么应选择哪家供应商;如果该公司准备享有现金折扣,那么应选择哪家供应商?

第10题:

公司有两种信用政策,交货当天付款,享受2%的折扣,或者在30天内付款,按一年360天计算,放弃折扣在30天内付款的利息成本()