如果某一项目的项目期为5年,项目总投资额为800万元,每年现金净流量分别为100万元、180万元、200万元、200万元、220万元,则该项目不考虑资金时间价值时的平均报酬率为( )。

第1题:

已知甲项目的投资额为500万元,建设期为1年,项目的预计使用年限为10年,投产后 1至5年每年的净现金流量为90万元,第6至10年每年净现金流量为80万元,贴现率为10%,则该项目的净现值为( )万元。

A.-12.34

B.-18.66

C.12.34

D.18.66

= -500+(90×3.7908+80×3.7908×0.6209)×0.9091=-18.66(万元)

= -500+(90×3.7908+80×3.7908×0.6209)×0.9091=-18.66(万元)

第2题:

第3题:

(四)

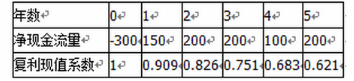

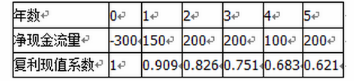

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

年 数

0

1

2

3

4

5

净现金流量

一300

150

200

200

100

200

复利现值系数

1

0.909

0.826

0.751

0.683

0.621

根据以上资料,回答下列问题:

94.如果不考虑资金时间价值,该项目的投资回收期为( )年。

A. 1.75 B. 2

C. 2.75 D. 2.83

【解析】本题考点投资回收期的计算。由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

|

年 数 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

一300 |

150 |

200 |

200 |

100 |

200 |

|

累计净现金流量 |

一300 |

一150 |

50 |

250 |

350 |

550 |

投资回收期=1+150/200=1.75年。

参见教材P226

第4题:

第5题:

第6题:

某项目财务现金流量表的数据见表1,刚该项目的静态投资回收期为()年。

表1项目财务现金流量表

计算期

0

1

2

3

4

5

6

7

8

净现金流量(万元)

--

-800

-1000

400

600

600

600

600

600

累计净现金流量(万元)

--

-800

-1800

-1400

-800

-200

400

1000

1600

A.5.33

B.5.67

C.6.33

D.6.67

第7题:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题:第8题:

如果某一项目的项目期为5年,项目总投资额为800万元,每年现金净流量分别为100万元、180万元、200万元、200万元、220万元,则该项目不考虑资金时间价值时的平均报酬率为( )

A.12.5%

B.22.5%

C.33.3%

D.35.5%

第9题:

第10题: