某小企业为增值税一般纳税人。原材料采用实际成本法核算。购入A种原材料100吨,取得的增值税专用发票上注明价款为80万元,增值税税额为13.6万元。另发生运输费用10万元,取得运输费增值税专用发票,装卸费用7万元,途中保险费用5.9万元。原材料运抵企业后,验收入库原材料为98吨,运输途中发生合理损耗2吨。则该原材料的实际单位成本为()万元。

第1题:

某股份有限公司为增值税一般纳税人,增值税率为17%,所得税税率为33%,原材料采用实际成本法核算。其2002年度发生的经济业务如下:

(1)购入原材料一批,取得增值税专用发票上注明的价款为150000元,税款为25500元,款项以银行存款支付,材料尚未到。

(2)用银行汇票支付采购工程物资价款,公司收到开户银行转来银行汇票多余款收账通知,通知上填写的多余款234元,购入工程物资及运费99800元,支付的增值税额16966元,该批物资已验收入库。

第2题:

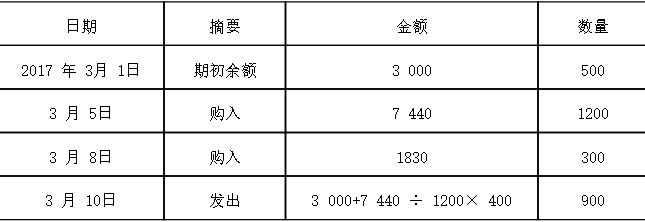

先进先出,通俗的理解就是优先发出最早日期购入的,本题中, 10 日发出的 900 千克甲材料中,优先发出期初结存的 500 千克,继而发出 3 月 5 日购入的 400 ( 900-500=400 )千克。

先进先出,通俗的理解就是优先发出最早日期购入的,本题中, 10 日发出的 900 千克甲材料中,优先发出期初结存的 500 千克,继而发出 3 月 5 日购入的 400 ( 900-500=400 )千克。

第3题:

(一)某乙企业为增值税务局一般纳税企业,材料按实际成本核算,适用的增值税率为17%,2008年3月份发生如下经济业务:

购入一批原材料,增值税专用发票上注明的材料价款为200万元(不含增值税),增值税为34万元.货款已付,材料已验收入库.

第4题:

DA公司为增值税一般纳税人,适用的增值税税率为17%,原材料采用实际成本核算。2017年5月份发生的与A材料有关的事项如下: (1)1日,A材料结存200千克,每千克实际成本300元。 (2)4日,购入A材料350千克,每千克实际成本210元。 (3)15日,发出A材料300千克。 (4)20日,购入A材料400千克,每千克实际成本290元 (5)24日,发出A材料400千克。 如果采用移动加权平均法核算发出存货成本,则DA公司月末结存A材料成本为()

第5题:

第6题:

第7题:

第8题:

甲公司为增值税一般纳税人,原材料按实际成本计价核算,发出材料采用全月一次加权平均法计价,2015年初B材料结存500千克,实际成本20000元。要求:根据相关资料,回答下列问题。甲公司采用月末一次加权平均法对发出材料计价,则根据上述资料,月末B材料加权平均单价为()元。

A.40

B.41

C.42

D.43

答案:A

解析:存货单位成本=[月初库存货的实际成本+∑(当月各批进货的实际单位成本×当月各批进货的数量)]/(月初库存存货数量+当月各批进货数量之和)

20000/500=40元

第9题:

第10题:

增值税一般纳税人进口生产用原材料,其实际成本不包括缴纳的增值税款。