某工业企业报告期内劳动者报酬为210万元,生产税为80万元,财政补贴为20万元,所得税为15万元,固定资产折旧为25万元,营业盈余为40万元,且已知增加值率为中间投入率的两倍。请回答: 该企业报告期中间投入为()万元。

第1题:

某工业企业报告期内劳动者报酬为410万元,生产税为150万元,财政补贴为40万元,所得税为25万元,固定资产折旧为50万元,营业盈余为80万元,且已知增加值率为中间投入率的两倍。试结合下列选题,给出正确答案。

该工业企业报告期增加值为( )万元。

A.610

B.625

C.650

D.675

第2题:

某工业企业本期营业利润为200万元,管理费用为15万元,投资收益为30万元,营业外支出5万元,所得税费用为30万元。假定不考虑其他因素,该企业本期净利润为( )万元。

A.160

B.165

C.200

D.210

第3题:

某沿海经济开放区生产性外商投资企业1997年开业(经营期10年以上)。,1997年至2004年所得分别为:-120、-80、30、140、60、210、450、430。则2004年应纳企业所得税为( )。(地方税免)。

A、64.5万元 B、103.2万元

C、51.6万元 D、32.25万元

第4题:

第5题:

第6题:

某收益性物业的潜在毛租金收入为30万元,假设在某报告期内的出租率为80%,所有承租人都能按时交纳租金,物业其他收入为2万元,则物业在该报告期的有效毛收入为( )万元。

A.22.0

B.24.0

C.25.6

D.26.0

第7题:

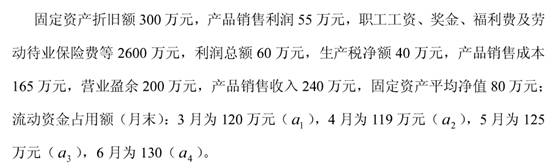

某企业 2010 年二季度的相关指标如下: 请根据上述资料,回答下列各题。 该企业 2010 年二季度的工业增加值为( )。

请根据上述资料,回答下列各题。 该企业 2010 年二季度的工业增加值为( )。

A.劳动者报酬+生产税净额+固定资产折旧+营业盈余

B.劳动者报酬+生产税净额-固定资产折旧+营业盈余

C.3140 万元

D.2540万元

第8题:

(材料)某工业企业报告期内劳动者报酬为210万元,生产税为80万元,财政补贴为20万元,所得税为15万元,固定资产折旧为25万元,且已知增加值率为中间投入率的两倍。 请回答: 该企业报告期增加值为( )万元。

A.335

B.375

C.355

D.350

第9题:

第10题: