关于久期,下列论述不正确的是()。

第1题:

以下关于久期的论述正确的是( )。

A.久期缺口的绝对值越大,银行利率风险越高

B.久期缺口绝对值越小,银行利率风险越高

C.久期缺口绝对值得大小与利率风险没有明显联系

D.久期缺口大小对利率风险大小的影响不确定,需要做具体分析

第2题:

以下关于久期的论述,正确的是( )。

A.久期缺口的绝对值越大,银行利率风险越高

B.久期缺口绝对值越小,银行利率风险越高

C.久期缺口绝对值的大小与利率风险没有明显联系

D.久期缺口大小对利率风险大小的影响不确定,需要做具体分析

第3题:

下列对于久期公式的理解,不正确的是( )。

A.收益率与价格反向变动

B.价格变动的程度与久期的长短有关

C.久期越长,价格的变动幅度越大

D.久期公式中的D为修正久期

第4题:

下列对于久期公式的理解,不正确的是( )。

A、收益率与价格反向变动 B、价格变动的程度与久期的长短有关

C、久期越长,价格的变动幅度越大 D、久期公式中的D为修正久期

选D

解析:久期公式为P=-P×D×y÷(1+y),式中,P代表当前价格;P代表价格的变动幅度;Y代表收益率;y与代表收益率的变动幅度;D为麦考利久期。A收益率与价格的反向变动就是指y与P的正负号变化,当y为正时,右边因为有负号,所以P为负,两者符合相反,呈反向变动;B式中D的大小是P的一个决定因素,因此价格变动程度与久期长短有关;C久期越长,即当D变动大时,P的绝对值也变大,这里只提到了价格变动幅度,即P的绝对数值,没有考虑正负方向变化;D式中的D是麦考利久期。

第5题:

以下关于久期缺口论述正确的是:( )

A.如果久期缺口为负,如果市场利率上升,那么银行的市场价值将增加

B.如果久期缺口为负,如果市场利率上升,那么银行的市场价值将减少

C.如果久期缺口为正,如果市场利率下降,那么银行的市场价值会减少

D.以上都不对

第6题:

下列对于久期公式dPdy=-D×P(1+y)的理解,不正确的是( )。

A.收益率与价格反向变动

B.价格变动的程度与久期的长短有关

C.久期越长,价格的变动幅度越大

D.久期公式中的D为修正久期

第7题:

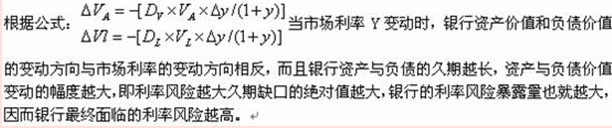

下列关于公式:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期,说法不正确的是( )。

A.银行可以使用久期缺口来测量其资产负债的利率风险

B.当久期为正值时,资产的加权平均久期大于负债的加权平均久期与资产负债率的乘积

C.久期缺口的绝对值越大,银行对利率的变化就越敏感

D.久期缺口的绝对值越小,银行的利率风险暴露量也就越大,因而银行最终面临的利率风险越高

第8题:

下列关于久期分析的说法,不正确的是( )。

A.久期分析只能计量利率变动对银行短期收益的影响

B.如采用标准久期分析法,不能反映基准风险

C.如采用标准久期分析法,不能很好地反映期权性风险

D.对于利率的大幅变动,久期分析的结果会不够准确

第9题:

以下关于久期分析的缺陷的论述,不正确的是:( )。

A.久期分析只能反映利率的重新定价风险,不能反映基准风险

B.久期分析不能准确反映利率较大波动幅度时头寸价值的变动

C.久期分析只描述了头寸价值与利率变动的非线性变动

D.久期分析只描述了头寸价值与利率变动的线性变动

第10题:

下列关于久期的说法,不正确的是( )。

A.久期也称持续期

B.久期是对固定收益产品的利率敏感程度的衡量

C.市场利率变化时,固定收益产品久期越长,价格变动幅度越小

D.利率大幅变动时,用久期估计固定收益产品的价格变化并不准确