在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。

第1题:

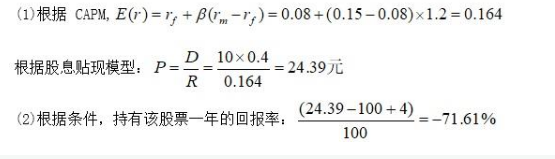

第2题:

第3题:

某股票同时在纽约交易所和香港证券交易所交易。假设在纽约的股价为10美元,在香港的股价为70港元,而汇率为5港元兑1美元。在不考虑交易费用的情况下,下列关于套利者行为说法正确的是( )。

A.在纽约市场上买人股票同时在香港卖出这些股票

B.在香港市场上买人股票同时在纽约卖出这些股票

C.不进行操作

D.在两个市场同时购买股票待日后出售

第4题:

第5题:

第6题:

第7题:

第8题:

某股票同时在纽约证券交易所和香港证券交易所交易。假设在纽约的股价为10美元,在香港的股价为70港元,而汇率为6.5港元兑1美元。则不考虑交易费用的情况下,下列关于套利者行为说法正确的是( )。

A.在纽约市场上买入股票同时在香港市场卖出这些股票

B.在香港市场上买入股票同时在纽约市场卖出这些股票

C.不进行操作

D.在两个市场同时购买股票待日后出售

第9题:

第10题: