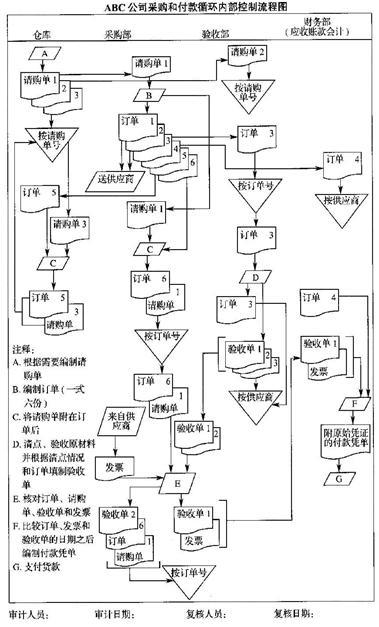

内部审计师在对一家公司的材料采购循环进行审计,为了实现采购交易都经过授权,而且采购交易都是所需材料的审计目标,审计师应该()。

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

一般不会收到关于采购循环检查的内部审计报告的人是?()A、外部审计师。B、董事会董事。C、董事会主席。D、采购经理。

单选题内部审计师A拟对公司采购业务执行审计,属于内部审计师需要考虑的因素是:()A 采购过程中有效的信息沟通问题。B 采购流程中是否存在有效的监督制衡机制。C 采购部门对供应商的管理是否充分有效。D 以上都对。

单选题一家零售公司的内部审计师正在对采购环节进行审计。为了评估采购交易的效率,审计师决定计算抽样产品的经济订货批量。在计算经济订货批量时,内部审计师不需要以下()数据?A 产品销售规模B 产品采购价格C 产品订购的固定成本D 产品存货的规模

内部审计师A拟对公司采购业务执行审计,属于内部审计师需要考虑的因素是:()A、采购过程中有效的信息沟通问题。B、采购流程中是否存在有效的监督制衡机制。C、采购部门对供应商的管理是否充分有效。D、以上都对。

若内部审计部门以外的部门对采购部门进行了审查,那么内部审计师在对采购部门进行审查时应该:()A、考虑其他部门对采购部门已经做过的审查工作B、开展独立审计业务,不考虑其他部门对采购部门做过的审计工作C、相应地缩小审计范围D、完全采用内审部门以外的部门的审查结果

某内部审计小组最近完成的审计业务对有关公司机动车使用是否符合公司出租与采购政策作出了评价。审计报告表明有若干项出租(而非采购)的决定没有在文件中记录因而无法审计。报告建议业务管理人员必须确保在有出租决定的书面文件时才可以办理出租协议。内部审计师准备对该审计报告开展后续追踪。假定管理层已经决定接受由于公司机动车的出租与采购决定缺乏相关依据所带来的相应风险,则内部审计师的责任应是:()A、内部审计师没有进一步的责任B、应将管理层的决定及内部审计师的关注内容向审计委员会报告C、内部审计师应当管理层发出后续追踪报告,清楚地指出必须对出租与采购决定的有关依据进行记录D、内部审计师应向外部审计师和任何的负责的管制机构通告,管理层没有对所建议的问题采取纠正措施

单选题内部审计师在对一家公司的材料采购循环进行审计,为了实现采购交易都经过授权,而且采购交易都是所需材料的审计目标,审计师应该()。A 审核验收报告样本的签名B 与采购代理就交易事项的样本进行讨论C 审核采购订单及其相应采购请求单的样本是否有恰当的审批签名D 检查供货商发票样本

单选题一家零售公司的内部审计师正在对采购环节进行审计。为了评估采购交易的效率,审计师决定计算抽样产品的经济订货批量。在计算经济订货批量时,内部审计师不需要()数据。A 产品销售规模B 产品采购价格C 产品订购的固定成本D 产品存货的规模

单选题通常来说,下列哪个人不会收到关于采购循环检查的内部审计报告()?A 独立的外部审计师B 采购主任C 首席审计执行官D 董事会主席

单选题在对采购程序进行经营审计时,内部审计师核查出采购经理批准过一次未经招标的采购订单。上述信息所能支持的结论是()A 采购经理未遵守公司的政策B 这可能不是唯一的一次未取得竞标价格的采购行为C 在审计报告中应说明这一审计发现D 该组织可能在这次采购中支付了不必要的高价