租赁公司购买一台设备用于出租,设备的价格为128万元,可以租赁6年。每年年末支付租金,折现率为10%,附加率为4%,租赁保证金和设备费的时间价值忽略不计,则按附加率法计算的年租金为()万元。

第1题:

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

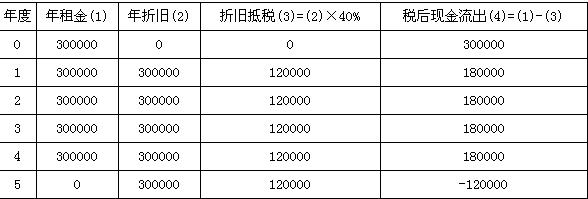

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

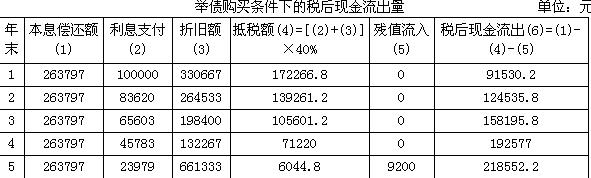

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

第2题:

A公司已准备添置一台设备,该设备预计使用年限为5年,正在讨论是购买还是租赁。有关资料如下:

(1)如果自行购置该设备,预计购置成本2100万元。该类设备税法规定的折旧年限为8年,折旧方法为直线法,预计净残值率为8%。

(2)预计5年后该设备的变现收人为500万元。

(3)如果租赁该设备,租期5年,每年末需要向出租方支付租金350万元。

(4)该项租赁为租金可直接税前扣除租赁。

(5)A公司适用的所得税税率为25%,有担保债券的税前利率为8%。

(6)该设备每年的维修保养费用为5万元。

(7)该项目要求的最低报酬率为9%。

(1)针对A公司的“租赁与购买”通过计算作出决策;

(2)假设其他条件不变,计算A公司可以接受的最高租金。

第3题:

租赁公司出租一台设备,总价格为 52 万元,租期 4年,折现率 20%,则租赁该设备

的公司每年年末支付租金额约为( )。

A.19.14 万元 B.13 万元

C.13.5 万元 D.20.1 万元

第4题:

第5题:

A公司已准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。

有关资料如下:

(1)如果自行购置该设备,预计购置成本1400万元。该类设备税法规定的折旧年限为10年,折旧方法为直线法,预计净残值率为5%。

(2)预计6年后该设备的变现收人为10万元。

(3)如果租赁该设备,租期6年,每年末需要向出租方支付租金300万元。

(4)租赁期满设备归承租方所有,并为此向出租方支付资产余值10万元。

(5)该设备每年的维修保养费用为6万元。

(6)A公司适用的所得税税率为25%,担保债券的税前利率为6%。

(7)该项目要求的最低报酬率为10%。

要求:

(1)计算租赁内含利息率。

(2)针对A公司的“租赁与购买”通过计算作出决策。

注意:在租金不可直接税前扣除租赁下,该设备每年的维修保养费用6万元属于租赁替代购买决策的无关现金流量,即对于承租方而言,无论自行购买还是租赁均需其负担。

(1)设租赁内含利息率为i,则有:

NPV=资产成本-每期租金×(P/A,i,6)-资产余值X(P/S,i,6)

=1400-300×(P/A,i,6)-10×(P/S,i,6)

当i=8%,NPV=1400-300×(P/A,8%,6)-10×(P/S,8%,6)

=1400-300×4.6229-10×0.6302

=1400-1386.87-6.302

=6.828(万元)

当i=7%,NPV=1400-300×(P/A,7%,6)-10×(P/S,7%,6)

=1400-300×4.7665-10×0.6663

=1400-1429.95-6.663

=-36.613(万元)

根据内插法,租赁内含利息率=7%+×(8%-7%)=7.84%

(2)根据我国税法的规定,判别该租赁的税务性质:

由于该租赁在期满时资产所有权发生变更,所以,凭此-条即可判断该租赁从税法的角

度可以认定为“租金不可直接税前扣除租赁”。

①根据租赁内含利息率将租金分解为还本金额和付息金额两部分,计算过程见下表:

单位:万元

|

时间(年末) |

1 |

2 |

3 |

4 |

5 |

6 |

|

支付租金 |

300 |

300 |

300 |

300 |

300 |

300 |

|

租赁内含利率 |

7.84% |

7.84% |

7.84% |

7.84% |

7.84% |

7.84% |

|

支付利息 |

109.76 |

94.85 |

78.76 |

61.42 |

42.71 |

22.5 |

|

归还本金 |

190.24 |

205.15 |

221.24 |

238.58 |

257.29 |

277.50 |

|

未还本金 |

1209.76 |

1004.61 |

783.37 |

544.79 |

287.50 |

10 |

| 时间(年末) |

1 |

2 |

3 |

4 |

5 |

6 |

|

每年租金 |

300 |

300 |

300 |

300 |

300 |

300 |

|

每年利息抵税 |

27.44 |

23.71 |

19.69 |

15.36 |

10.68 |

5.63 |

|

租赁期税后现金流量 |

272.56 |

276.29 |

280.31 |

284.64 |

289.32 |

294.37 |

|

租赁期税后现 |

260.82 |

253.01 |

245.63 |

238.69 |

232.17 |

226.05 |

|

租赁期税后现金 |

1456.37 | |||||

第6题:

第7题:

某公司采用融资租赁方式租入一台设备,该设备预计尚可使用年限为20年,租赁期限为16年,承租人在租赁期届满时可以5万元的价格优惠购买该设备且肯定会购买。根据《企业会计准则》的规定,该公司对该设备计提折旧的年限应为( )年。

A.4

B.8

C.10

D.20

第8题:

某租赁公司出租给某企业一台设备,设备价格为68万元,租赁保证金在租赁期届满退还,租期为5年,每年年末支付租金,租赁保证金为5万元,担保费为4万元,折现率为l0%,附加率为4%,租赁保证金与担保费的资金时间价值忽略不计,每年租赁费用为( )万元。

A.23.12

B.23.92

C.24.12

D.24.92

由于不考虑租赁保证金和担保费的资金时间价值,且租赁保证金在租赁期届满时退还,所以年租赁费用由年租金和平均担保费构成。

年租金=68×(1+5×1%)÷5+68×4%=23.12元

年平均担保费=4÷5=0.8万元

年租赁费=23.92万元

第9题:

W公司已准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。

有关资料如下:

(1)如果自行购置该设备,预计购置成本2000万元。该类设备税法规定的折旧年限为10年,折旧方法为直线法,预计净残值率为5%。

(2)预计6年后该设备的变现收人为450万元。

(3)如果租赁该设备,租期6年,每年末需要向出租方支付租金300万元。

(4)租赁期内租赁合同不可撤销,租赁期满设备由出租方收回。

(5)该设备每年的维修保养费用为8万元。

(6)W公司适用的所得税税率为30%,担保债券的税前利率为9%。

(7)该项目要求的最低报酬率为10%。

要求:

(1)针对W公司的“租赁与购买”通过计算作出决策

(为了简化起见,计算决策时折现率百分数取整)。

(2)假设其他条件不变,计算W公司可以接受的最高租金。

第10题: