某产品用生产能力利用率表示的项目盈亏平衡点为12%,计划年产量为6万件,每件售价为100元,单位可变成本为35元,年固定成本为36万元,则单位产品营业税金及附加为()元。

第1题:

第2题:

第3题:

A. 用生产能力利用率表示的盈亏平衡点越大,项目风险越小

B. 盈亏平衡点应按投产期后的正常年份计算,不能按计算器内的平均值计算

C. 用生产能力利用率表示的盈亏平衡点(BEP(%))与用产量表示的盈亏平衡点(BEPQ)的关系是 BEPQ=BEP(%)×设计

D. 用生产能力利用率表示的盈亏平衡点(BEP(%))与用产量表示的盈亏平衡点(BEPQ)的关系是 BEP(%)= BEPQ×设计生产能力

E. 盈亏平衡点分析不适用于国民经济评价

第4题:

某投资项目建成后,在正常生产年份产品售价为12元/个,年产量1000万各,年总固定成本为3000万元,单位变动成本为4.2元,销售税率为20%,分别计算以实际产量和生产能力利用率表示的盈亏平衡点。

第5题:

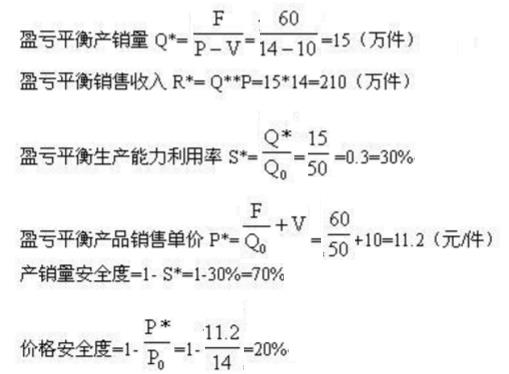

某工厂设计年产量为50万件产品,每件售价(P)14元,单位产品变动成本(V)为 10元/件,固定成本(F)60万元。试求:用产销量(Q)、销售收入(R)、生产能力利用率(S)、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。

略

第6题:

第7题:

第8题:

第9题:

某投资项目建成后,在正常生产年份产品售价为8元/个,年产量为1000万个,年总固定成本为1000万元,单位变动成本为3.5元,销售税率为15%,分别计算以生产能力利用率和年销售收入表示的盈亏平衡点。

第10题:

某企业进行设备更新,设计年产量为2.5万件,年固定总成本为20万元,利用新设备生产的产品售价为20元/件,单位产品可变成本为10元/件,设该产品免税,按线性盈亏平衡分析方法计算用生产能力利用率表示的平衡点为( )。