某企业有厂房一座,原值为1200000元,预计使用年限20年,预计净残值率4%,该厂房的年折旧率为( )。

第1题:

某企业有一台旧设备,原值为208000元,预计使用年限为10年,以使用4年,预计残值为8000元。为保障生产正常进行,准备对该设备进行大修或更新,有关资料如下: 如大修需支付大修理费40000元,不增加使用年限,每年可实现收入220000元,付现成本为160000元; 若购买新设备价款为246000元,预计使用年限为6年,残值为6000元,每年实现收入275000元,付现成本为125000元,出售旧设备收入为50000元。该企业所得税率为30%,资本成本为10%。 要求:通过计算说明,企业应对旧设备进行大修还是更新。

第2题:

某企业一台从2004年1月1日开始计提折旧的设备,其原值为1550000元,预计使用年限为5年,预计净残值为50000元,采用双倍余额递减法计提折旧。从2006年起,该企业将固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,设备的预计净残值由50000元改为30000元。该设备2006年的折旧额为( )元。

A.254000

B.264000

C.223200

D.334800

第3题:

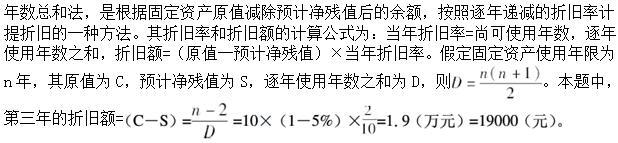

A、4.17

B、50

C、3.33

D、40

第4题:

某企业有一幢厂房,原价为500 000元,预计可使用20年,预计报废时的净残值为2%。用平均年限法计提折旧0计算该厂房的月折旧率和月折旧额。

第5题:

企业某台设备原值15万元,预计残值1.2万元,清理费用2000元,预计使用年限10年,按平均年限法计提折旧,计算该设备的年折旧率,月折旧率,月折旧额。

第6题:

此题为判断题(对,错)。

第7题:

某企业进口一条生产线,安装完毕后固定资产原值为3200000元,预计净残值为3%,预计使用年限为5年。按双倍余额递减法计提折旧。

双倍直线折旧率为( )。

A.0.2

B.0.4

C.0.6

D.0.8

第8题:

某企业一台从2002年1月1日开始计提折旧的设备。其原值为15 500元,预计使用年限为5年,预计净残值为500元,采用年数总和法计提折旧。从2004年起。该企业将该固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,设备的预计净残值由500元改为300元。该设备2004年的折旧额为( )元 。

A.3 100

B.3 000

C.3 250

D.4 000

第9题:

某企业有厂房一座,原值为1200000元,预计使用年限20年,预计净残值率4%,该厂房的年折旧率为( )。

A.0.4%

B.4.8%

C.0.2%

D.9.6%

第10题: