某企业进行设备更新,一次投资10万元购买新设备,流动资金占用量为2万元,预计该技术方案投产后正常年份息税前净现金流量为4万元,每年支付利息1.2万元,所得税税率33%,该设备寿命期10年,期末无残值。若采用直线法计提折旧,则该技术方案的总投资收益率为()

第1题:

某运输企业于2005年初投资4000万元购买一台设备,本设备可用10年,预计第10年末残值为90万元。年利率为10%,每年应等额回收( )万元。

A.545.16

B.645.16

C.745.16

D.845.16

第2题:

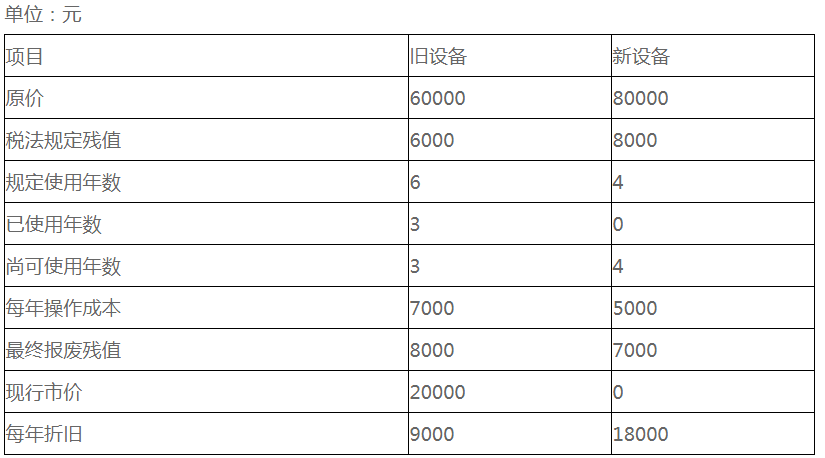

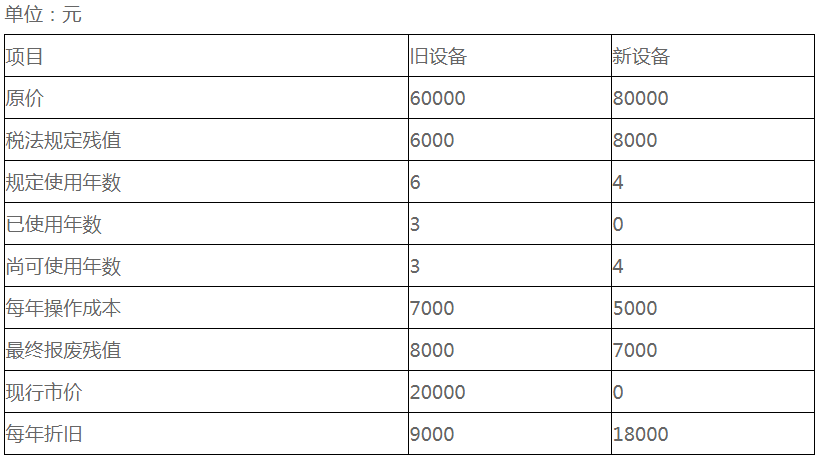

某企业拟更新原设备,新旧设备的详细资料如下表所示。 已知所得税税率为40%。假设企业最低报酬率为10%。若购买新设备,则项目的平均年成本为()元。

A.-19442

B.19442

C.-15408

D.15408

第3题:

A. 107.74万元

B. 341.50万元

C. 104.62万元

D. 157.74万元

第4题:

第5题:

第6题:

某企业拟更新原设备,新旧设备的详细资料如下表所示。

假设企业最低报酬率为10%。若购买新设备,则期末设备变现价值为( )元。

A.0

B.8000

C.7400

D.7000

第7题:

第8题:

某企业拟进行固定资产更新,原有的旧设备还可使用5年,现在账面原值为20万元,采用直线法计提折旧,已提折旧10万元,设备到期无残值收回,如果现在出售该设备,可收回现金10万元。如果继续使用旧设备,企业每年销售收入为55万元,付现成本为33万元,购买新设备需花费50万元,新设备可使用8年,项目结束后可收回残值2万元,使用新设备企业每年销售收入为60万元;每年付现成本为30万元。企业无需追加流动资金。该企业的所得税率为25%,企业的必要报酬率为10%。要求:根据上述资料,从备选答案中选出下列8~11题的正确答案。该企业应使用的投资决策指标有 ( )。A.净现值指标B.内部报酬率指标C.年均净现值指标D.投资利润率指标

第9题:

第10题: