甲股份有限公司(以下简称甲公司)有关新产品开发资料如下:(1)2007年年初,甲公司董事会决定加大新产品的开发力度,投入巨额资金用于研究开发生产A产品的新技术。1月份课题小组成立,在研究阶段,课题组对该新产品中涉及的材料、设备、生产工艺以及相关问题进行了深入研究,取得了许多创新性成果,为此发生了1500万元相关研究费用,包括人员工资和相关福利费500万元,设备折旧费100万元,材料试剂费390万元,外部协作费410万元,杂费100万元。研究阶段结束后于5月末转入开发阶段。(2)2007年6月,课题小组转入开发研究,发生研发人员人工费用780万元,材料费98万元,相关设备折旧费432万元,支付外部协作费700万元。开发阶段支出有1600万元符合资本化条件。(3)2008年1月,经专家鉴定,新产品开发成功,达到预想效果,经申请专利取得成功。(4)该专利权专门用于生产甲产品,该专利有效年限为15年,预计能带来经济利益为5年,预计残值为0。甲公司因无法可靠确定与该专有技术有关的经济利益的预期实现方式,采用直线法摊销。(5)2010年年末,由于其他新技术的运用,该专利出现减值的迹象,后2年使用该专利预计未来现金流量分别为350万元和260万元,无法预计出售净额。综合考虑各种因素,将折现率选定为7%。假定不考虑增值税。要求: 1.对甲公司2007年研制新产品的研究阶段进行账务处理。 2.对甲公司2007年研制新产品的开发阶段进行账务处理。 3.对甲公司将开发成本转为无形资产进行账务处理。

第1题:

(四)甲股份有限公司(以下简称甲公司)有关新产品开发资料如下:(1)2007年年初,甲公司董事会决定加大新产品的开发力度,投入巨额资金用于研究开发生产A产品的新技术。1月份课题小组成立,在研究阶段,课题组对该新产品中涉及的材料、设备、生产工艺以及相关问题进行了深入研究,取得了许多创新性成果,为此发生了l500万元相关研究费用,包括人员工资和相关福利费500万元,设备折旧费100万元,材料试剂费390万元,外部协作费410万元,杂费100万元。研究阶段结束后于5月末转入开发阶段。(2)2007年6月,课题小组转入开发研究,发生研发人员人工费用780万元,材料费98万元,相关设备折旧费432万元,支付外部协作费700万元。开发阶段支出有1600万元符合资本化条件。(3)2008年1月,经专家鉴定,新产品开发成功,达到预想效果,经申请专利取得成功。(4)该专利权专门用于生产甲产品,该专利有效年限为15年,预计能带来经济利益为5年.预计残值为0。甲公司因无法可靠确定与该专有技术有关的经济利益的预期实现方式,采用直线法摊销。(5)2010年年末,由于其他新技术的运用,该专利出现减值的迹象,后2年使用该专利预计未来现金流量分别为350万元和260万元,无法预计出售净额。综合考虑各种因素,将折现率选定为7%。假定不考虑增值税。要求:1.对甲公司2007年研制新产品的研究阶段进行账务处理。2.对甲公司2007年研制新产品的开发阶段进行账务处理。3.对甲公司将开发成本转为无形资产进行账务处理。4.对甲公司2008年摊销无形资产进行处理。5.计算该无形资产2010年应计提的减值准备,并进行账务处理。6.计算该无形资产2011年、2012年摊销额,并进行账务处理。(答案中的金额单位用万元表示)

第2题:

甲股份有限公司于2012年1月1日向中国证监会申请向社会首次公开发行股票并在证券交易所上市。甲公司提交的有关资料如下:

(1)2005年1月,A公司、B公司、C公司、D公司和E企业共同出资成立乙有限责任公司(以下简称乙公司),注册资本为人民币1.2亿元。2010年1月,乙公司依法变更为甲公司。其中,截至2009年12月31日,乙公司的净资产为人民币2亿元,乙公司变更为甲公司后的股份总额为人民币2亿元。

(2)截至2011年12月31日,甲公司股份总额为2.5亿元,甲公司经审计的总资产为人民币96000万元,负债总额为人民币70000万元。甲公司拟申请发行股票4000万股,每股发行价格为人民币8元,拟筹资额32000万元。

(3)截至2011年12月31日,甲公司无形资产(扣除土地使用权、水面养殖权和采矿权等)后的价值为6000万元。

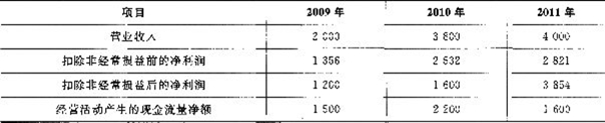

(4)甲公司最近3个会计年度的盈利情况和现金流量情况如下(单位:万元):

甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?请说明理由。

甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?请说明理由。

查看材料

第3题:

(四)甲、乙两公司签订了一份400万元的劳务合同,甲公司为乙公司开发一套系统软件(以下简称项目L2003年3月2日项目开发工作开始,预计2005年2月26日完工。

预计开发完成该项目的总成本为360万元。其他有关资料如下:

(1)2003年3月30日,甲公司预收乙公司支付的项目款170万元存人银行。

(2)2003年甲公司为该项目实际发生劳务成本126万元。

(3)至2004年12月31日,甲公司为该项目累计实际发生劳务成本315万元。

(4)甲公司在2003年、2004年末均能对该项目的结果予以可靠估计。

要求:

53. 计算甲公司2003年、2004年该项目的完成程度。

54. 计算甲公司2003年、2004年该项目应确认的收入和费用。

55. 编制甲公司2003年收到项目款、确认收入和费用的会计分录。

(答案中的金额单位用万元表示)

第4题:

第5题:

第6题:

(2005年考试真题)甲、乙两公司签订了一份400万元的劳务合同,甲公司为乙公司开发一套系统软件(以下简称项目)。2003年3月2日项目开发工作开始,预计2005年2月26日完工。预计开发完成该项目的总成本为360万元。其他有关资料如下:

(1)2003年3月30日,甲公司预收乙公司支付的项目款170万元存入银行。

(2)2003年甲公司为该项目实际发生劳务成本126万元。

(3)至2004年12月31日,甲公司为该项目累计实际发生劳务成本315万元。

(4)甲公司在2003年、2004年年末均能对该项目的结果予以可靠估计。

要求:

(1)计算甲公司2003年、2004年该项目的完成程度。

(2)计算甲公司2003年、2004年该项目确认的收入和费用。

(3)编制甲公司2003年收到项目款、确认收入和费用的会计分录。

(答案中的金额单位用万元表示)

第7题:

甲股份有限公司(以下简称甲公司)欲收购乙上市公司(以下简称乙公司)。如果甲公司实施对乙公司的收购行为,下列各项中,与甲公司构成一致行动人的是( )。

A.甲公司的母公司

B.与甲公司同时受控于A公司的丙公司

C.持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D.乙公司的董事长张某的亲姐姐,持有本公司1%的股份

第8题:

A、甲公司的母公司

B、与甲公司同时受控于公司的丙公司

C、持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D、乙公司的董事长张某的亲姐姐,其持有甲公司1%的股份

第9题:

第10题: