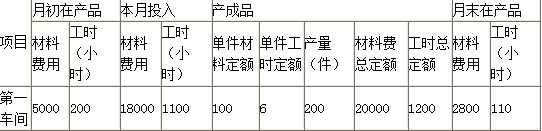

按定额比例法计算月末在产品成本,一般以原材料定额消耗量作为分配标准。

第1题:

第2题:

第3题:

第4题:

()适用于各月月末在产品数量很少的产品。

第5题:

第6题:

第7题:

第8题:

第9题:

某机械制造企业,在其产品成本结构中,原材料费用所占比重较大,月末在产品较多且各月之间变化较大,但其定额管理基础不错,该厂采用了月末在产品按定额成本计价法作为分配完工产品与月末在产品成本的方法。根据资料分析案例中该机械制造企业采用的月末在产品按定额成本计价法作为分配完工产品与月末在产品成本的方法是否合适,并说明理由。

月末在产品按定额成本计价法作为分配完工产品与月末在产品成本的方法是不合适的。因为此种方法适用于定额管理基础较好,各项消耗定额或费用定额较准确、稳定,各月末在产品数量变化不大的产品,而此题中企业月末在产品较多且各月之间变化较大。对照题目的条件,应采用按原材料费用计价法;此种方法适用于各月在产品数量多且变化较大,原材料费用在产品成本中所占比重较大的产品。在产品按原材料费用计价,就是月末在产品只计算所耗的原材料费用,不计算工资及福利费等加工费用,产品的加工费用全部由完工产品负担。完工产品成本=期初在产品的原材料费用+本期生产费用期末在产品所耗原材料费用

略

第10题:

某种产品的各项定额准确、稳定,其各月末在产品数量变化不大,为了简化成本计算工作,其生产费用在完工产品与在产品之间进行分配应采用()。