甲公司是乙公司的母公司,2008年末甲公司应收乙公司账款为800万元,2009年末甲公司应收乙公司账款为900万元。甲公司坏账准备计提比例均为10%。对此,编制2009年合并报表工作底稿时应编制的抵销分录有()。

第1题:

甲股份有限公司于2008年通过投资成为乙股份有限公司的母公司。2008年年末,甲公司应收乙公司账款为500万元;2009年年末,甲公司应收乙公司账款为600万元。甲公司坏账准备计提比例均为1%。对此,编制2009年合并会计报表工作底稿时应编制的抵销分录有( )。

A.借:应收账款——坏账准备 1

贷:资产减值损失 1

B.借:应付账款 600

贷:应收账款 600

C.借:资产减值损失 1

贷:应收账款——坏账准备 1

D.借:应收账款——坏账准备 5

贷:未分配利润——年初余额 5

第2题:

甲股份有限公司于20×l年年初通过收购股权成为乙股份有限公司的母公司,20×1年年末,甲公司应收乙公司账款为100万元;20×2年年末,甲公司应收乙公司账款为50万元。甲公司坏账准备计提比例均为4%。对此,编制20×2年合并会计报表工作底稿时应编制的推销分录(单位:元)包括( )。

A.借:坏账准备 20 000

贷:管理费用 20 000

B.借:应付账款 50000

贷:应收账款50000

C.借:管理费用 20 000

贷:坏账准备 20 000

D.借:坏账准备40 000

贷:年初未分配利润 40 000

第3题:

甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。甲公司生产产品的30%销售给乙公司,由乙公司在英国销售;同时,甲公司生产所需原材料的30%自乙公司采购。甲公司以人民币作为记账本位币,出口产品和进口原材料均以英镑结算。乙公司除了销售甲公司的产品以及向甲公司出售原材料外,在英国建有独立的生产基地,其生产的产品全部在英国销售,生产所需原材料在英国采购。

2×11年9月30日,甲公司应收乙公司账款为1 500万英镑;应付乙公司账款为1 000万英镑;实质上构成对乙公司净投资的长期应收款为2 000万英镑。当日,英镑与人民币的汇率为1:10。

2×11年11月20日,甲公司向乙公司出口销售形成应收乙公司账款5 000万英镑,按即期汇率折算的人民币金额为49 400万元;自乙公司进口原材料形成应付乙公司账款3 400万英镑,按即期汇率折算的人民币金额为33728万元。2×11年12月31日,甲公司应收乙公司账款余额为6 500万英镑,应付乙公司账款余额为4 400万英镑,长期应收乙公司款项余额为2000万英镑,英镑与人民币的汇率为1:9.94。

甲公司按季度计算汇兑差额。

要求:根据上述资料,不考虑其他因素,回答下列问题。

<1>、下列各项关于甲公司2×11年度因期末汇率变动产生汇兑损益的表述中,正确的是( )。

A.应付乙公司账款产生汇兑损失8万元

B.计入当期损益的汇兑损失共计98万元

C.应收乙公司账款产生汇兑损失210万元

D.长期应收乙公司款项产生汇兑收益120万元

【正确答案】:A

【答案解析】:A选项,应付账款的汇兑差额=4400×9.94-(1000×10+33728)=8(万元)(汇兑损失)

C选项,应收账款的汇兑差额=6500×9.94-(1500×10+49400)=210(万元)(汇兑收益)

D选项,长期应收款的汇兑差额=2000×(9.94-10)=-120(万元)(汇兑损失)

B选项,计入当期损益的汇兑损失是-8+210-120=82(万元)

第4题:

2007年12月31日,甲公司对应收乙公司的账款进行减值测试。应收账款余额合计为800 000元,假设坏账准备没有期初余额。甲公司根据乙公司的资信情况确定按10%计提坏账准备。2008年甲公司的应收账款实际发生坏账40 000元。2008年末应收乙公司账款余额为1 000 000元。经减值测试,甲公司确定按8%计提坏账准备。2009年4月20日收到已经转销的坏账20 000元,已经存人银行。2009年末应收乙公司账款余额为500 000元。经减值测试,甲公司确定按8%计提坏账准备。

要求:根据上述资料,编制甲公司2007年末、2008年度、2009年度与坏账准备有关的会计分录。

第5题:

甲公司是乙公司的母公司,20X8年末甲公司应收乙公司账款为800万元,20×9年末甲公司应收乙公司账款为900万元。甲公司坏账准备计提比例均为10%。对此,编制20×9年合并报表工作底稿时应编制的抵销分录有()。

A.借:应付账款 9 000 000

贷:应收账款 9 000 000

B.借:应收账款一一坏账准备 800 000

贷:未分配利润—一年初 800000

C.借:应收账款一一坏账准备 100 000

贷:资产减值损失 100 000

D.借:资产减值损失 100 000

贷:应收账款—坏账准备 100 000

E.借:应收账款-一坏账准备 800 000

贷:资产减值损失 800 000

第6题:

甲公司是乙公司的母公司,在2008年末的资产负债表中,甲公司的存货为1 000万元,乙公司则是800万元。当年10月1日甲公司销售给乙公司1 000件商品,每件商品的成本为500元,售价为600元,乙公司当年售出了400件,期末留存商品的可变现净值为550元/件,则合并后的存货项目为( )万元。

A.1 900

B.1 800

C.1 797

D.2 000

第7题:

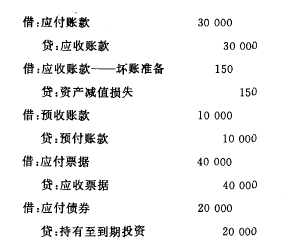

甲公司个别资产负债表中应收账款50000元中有30000元为子公司的应付账款;预收账款20000元中,有10000元为子公司预付账款; 应收票据80000元中有40000元为子公司应付票据;乙公司应付债券40000元中有20 000为母公司的持有至到期投资。母公司按5%。计提坏账准备。

要求:对此业务编制2008年合并财务报表抵销分录。

第8题:

甲股份有限公司于20 X7年年初通过收购股权成为乙股份有限公司的母公司。20 X7年年末,甲公司应收乙公司账款为1000000元;20×8年年末,甲公司应收乙公司账款为500000元。甲公司各年坏账准备计提比例均为4%。甲公司20×8年编制的抵销分录有( )。 A.借:应收账款(坏账准备)20000 贷:资产减值损失 20000 B.借:应付账款 500000 贷:应收账款 500000 C.借:资产减值损失 20000 贷:应收账款(坏账准备) 20000 D.借:应收账款(坏账准备)40000 贷:未分配利润——年初40000 E.借:未分配利润——年初40000 贷:应收账款(坏账准备)40000

第9题:

甲公司是乙公司的母公司,在2008年末的资产负债表中,甲公司的存货为1 000万元,乙公司则是800万元。当年10月1日甲公司销售给乙公司1 000件商品,每件商品的成本为500元,售价为600元,乙公司当年售出了400件,期末留存商品的可变现净值为 550元/件,则2008年末合并财务报表中列示的存货项目金额为( )万元。

A.1 900

B.1 800

C.1 797

D.2 000

第10题:

2007年12月31日,甲公司对应收乙公司的账款进行减值测试。应收账款余额合计为1000000元,甲公司根据乙公司的资信情况确定按8%计提坏账准备。2008年公司对乙公司的应收账款实际发生坏账30000元。2008年末应收乙公司的账款余额为1200000元。经减值测试,按10%计提坏账准备。2008年甲公司应该计提的坏账准备为( )元。

A.120000

B.70000

C.90000

D.80000