你正在为你们公司估算WACC公司的相关信息如下:公司的资本结构40%的债务和60%的普通股,公司在外有20年期的债权,票面利率为9%、按面值销售、公司的税率为40%、无风险收益率为5.5%、市场风险溢酬为5%、股票的贝塔系数为1.4,公司的WACC等于多少?()

第1题:

B公司现在的资本结构、也是它的目标资本结构是40%债务和60%的权益。假设公司没有留存收益,公司的收益和股利按常数5%增长。去年公司的股利(D0)是$2.00,当前公司的股票价格是$21.88.公司可以筹集的债务成本是14%,如果公司发行新普通股,发行费率为20%,公司的边际税率为40%

1.公司发行新普通股的权益成本是多少?()

A、17.0%

B、16.4%

C、15.0%

D、14.6%

2.公司的加权平均资本成本是多少?()

A、10.8%

B、13.6%

C、14.2%

D、16.4%

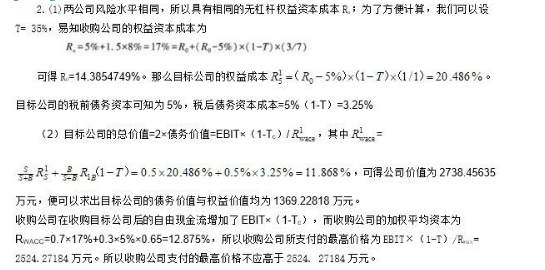

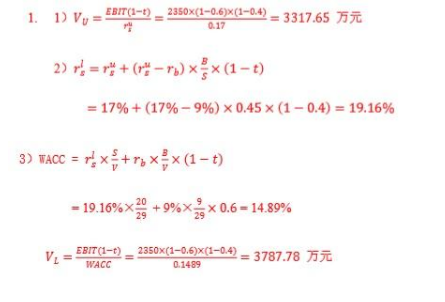

第2题:

第3题:

A、权益资本成本为 13.2%

B、股票市场价值为 1572.73万元

C、平均资本成本为11.05%

D、公司总价值为1600万元

第4题:

第5题:

第6题:

第7题:

第8题:

某公司年息税前盈余为1000万元,假设可以永续,该公司不存在优先股。股东和债权人的投入及要求的回报不变,股票账面价值2000万元,负债金额600万(市场价值等于账面价值),所得税税率为30%,企业的税后债务资本成本是7%,市场无风险利率为5%,市场组合收益率是11.5%.该公司股票的G系数为1.2,则可以得出( )。 A.公司的普通股资本成本为12.8% B.公司的股票的市场价值为5140.6万元 C.公司的股票的市场价值为2187.5万元 D.公司的市场价值为2600万元

第9题:

第10题: